| • レポートコード:PMRREP35038 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、184ページ • 納品方法:Eメール • 産業分類:化学 |

| Single User | ¥729,270 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,065,070 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,240,270 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

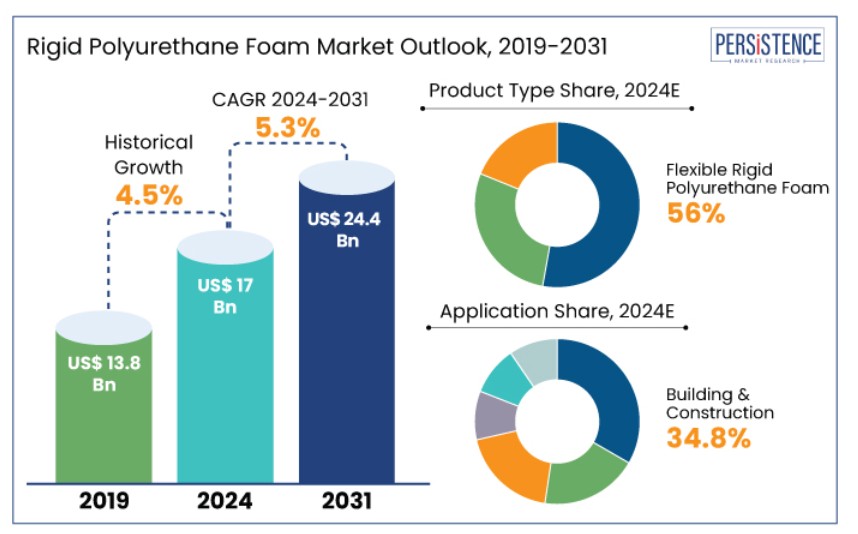

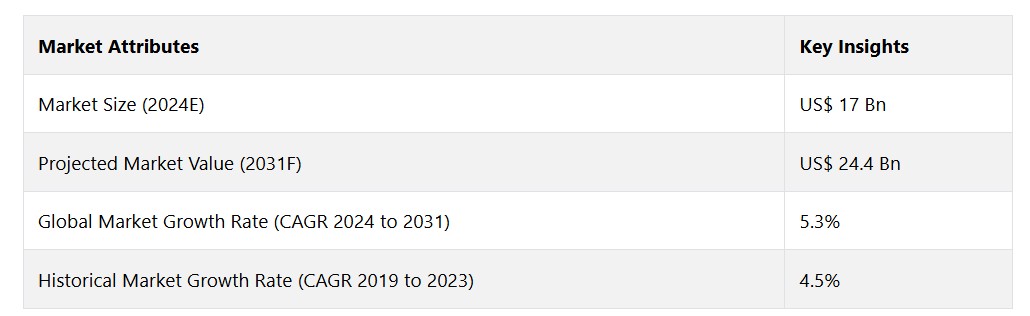

世界の硬質ポリウレタンフォーム市場は、2024年から2031年の予測期間中に年平均成長率(CAGR)5.3%で成長すると予測されています。2024年に記録された170億米ドルから、2031年には244億米ドルに増加すると見込まれています。

ポリウレタンフォームの需要は、自動車、建築、家電製品などの分野での広範な使用により、加速しています。例えば、2022年の世界の自動車生産台数は8,540万台に達しました。自動車産業は、断熱、エネルギー効率、軽量化、騒音低減にこの素材を必要としているため、主要な消費者となっています。

建築分野では、エネルギー効率の高い建物や二酸化炭素排出量の削減に重点が置かれているため、需要がさらに高まっています。断熱材は、これらの目標を達成する上で重要な役割を果たしています。 業界全体で持続可能でエネルギー効率の高いソリューションが求められていることは、これらの分野における製品の関連性を強調しています。

市場の成長は、自動車用途における軽量素材のニーズの高まり、建物のエネルギー効率に対する高い関心、環境にやさしい発泡技術の開発などによっても促進されています。 こうした要因がある一方で、原材料価格の変動やリサイクルの複雑性といった課題が障害となっています。

リサイクル可能な発泡素材の採用が増加し、エネルギー効率の高い建物への傾向が高まっていることは、大きなチャンスをもたらします。 さまざまな業界における高性能な持続可能なソリューションへの需要は、この市場のダイナミックな成長軌道を確かなものにしています。

市場の主なハイライト

- 北米は、建設および自動車分野におけるエネルギー効率の高い素材に対する需要の高まりを背景に、2024年には43.6%のシェアを占める見通しです。

- 南アジアおよびオセアニアでは、インフラ開発とエネルギー効率の高い建築物への注目が高まる中、2031年までの年間平均成長率(CAGR)は5.9%に達すると予測されています。

- 高密度硬質ポリウレタン素材は、コールドチェーン物流や高性能断熱材などの用途で広く使用されているため、2031年までの年間平均成長率(CAGR)は5.3%になると予測されています。

- 建築・建設分野では、断熱材、屋根材、エネルギー効率の高い建築資材へのポリウレタンフォームの採用が増加しているため、2031年までのCAGRは5.7%になると予測されています。

- 自動車業界は、軽量化、エネルギー効率、騒音低減ソリューションに重点を置く主要な応用分野です。2031年までの年平均成長率は5.6%と予測されています

- 環境規制の強化が持続可能な発泡体生産の革新を推進しています。

- 製品タイプ別では、軟質硬質ポリウレタンが2024年には56%のシェアを占めると予測されています。

- 産業分野では二酸化炭素排出量の削減が求められており、リサイクル可能で環境にやさしいソリューションへの需要が高まっています。

- 東アジアでは建設活動や自動車生産の増加、エネルギー効率の高い断熱材への高い需要により、急速な成長が見込まれています。

持続可能性への取り組みが急増する中、北米は着実な成長を見込む

北米では硬質ポリウレタンフォーム市場が予測期間中に年平均成長率(CAGR)3.4%で着実な成長を遂げると予想されています。持続可能性への取り組みや新しい素材の需要に後押しされた建築および自動車分野からの需要は、世界のポリウレタン産業の形成においてこの地域が重要な役割を果たしていることを示しています。

北米の建設業界は、非住宅用プロジェクトへの支出の増加により、ポリウレタン素材の需要を牽引する主要な要因となっています。2023年には建設支出総額が1兆9800億米ドルに達し、屋根、壁、断熱材などの用途におけるポリウレタンの需要が急増しています。

この素材の断熱特性は、この地域で高まりつつあるエネルギー効率と持続可能性への注目と一致しています。商業用建築プロジェクト全体で、その採用がさらに強固なものとなっています。

北米の自動車業界では、軽量かつエネルギー効率の高いソリューションへの依存が続いており、自動車販売は好調な業績を示しています。2024年10月には、小型トラックの販売が11.7%増加したことを受け、地域全体の販売台数は133万台に達しました。電気自動車へのシフトと、バッテリーの絶縁や防音のための新素材への需要の高まりにより、車両の効率性向上と軽量化におけるポリウレタンの役割はさらに高まっています。

乗用車販売台数の増加が南アジアとオセアニアにビジネスチャンスをもたらす

南アジアとオセアニアの硬質ポリウレタンフォーム市場は、2031年までの年平均成長率(CAGR)が5.9%と予測されており、力強い成長が見込まれています。インドの自動車産業は2022年度から2023年度にかけて好調な勢いを見せ、生産台数は前年度の2,304万台から2,593万台に増加しました。

- 乗用車の国内販売台数は、乗用車や多目的車の需要に牽引され、389万台に急増しました。この成長により、熱管理、燃費、騒音低減を改善する軽量かつ高性能なポリウレタン素材の採用が促進されています。

2025年までに1兆4000億米ドルに達すると予測されているインドの建設業界は、同国のポリウレタン需要の主要な牽引役となっています。国家インフラパイプラインのようなイニシアティブは、急速な都市化を支えるために、エネルギー効率に優れ、熱的に最適化された素材の採用を推進しています。ポリウレタンの多用途な特性は、断熱、屋根、構造強化などの現代的な建築用途に不可欠です。

また、この地域の産業および包装セグメントも市場成長の鍵を握っています。インドの国内電子機器生産は、生産リンクインセンティブ(PLI)制度に支えられ、2014年から2015年の290億米ドルから、2022年から2023年には1010億米ドルへと急増しました。この成長により、繊細な製造工程における温度管理と湿気対策に不可欠な、独自のポリウレタン断熱ソリューションへの需要が高まっています。

優れた耐久性と断熱機能により、高密度フォームが注目を集めています。

高密度硬質ポリウレタンフォームは、優れた断熱性、耐久性、構造的サポートの利点により、大きな市場シェアを占めています。2031年までの年間平均成長率(CAGR)は5.3%と予測されています。

この素材は、断熱性とエネルギー効率が最も重視される壁、屋根、床用の断熱パネルなど、建築用途に広く使用されています。 インドの建設業界の急成長により、その需要はさらに高まっています。 2025年までに1兆4000億米ドルに達すると予測されており、都市開発や近代的インフラを推進するスマートシティ構想などの政府支援の取り組みと並行して進んでいます。

この分野の成長は、建設、冷凍貯蔵、冷蔵の各分野におけるエネルギー効率の高いソリューションの採用が増加していることを反映しています。発泡製品は、商業および住宅開発のイニシアティブの両方において重要な材料として位置づけられています。

建設業界は、グリーンビルディングの開発に向けた革新的な発泡製品を求めている

建築・建設業界は、2024年には硬質ポリウレタンフォームの世界市場で34.8%という最も大きなシェアを占めることになります。 このセグメントは、2031年まで年平均成長率(CAGR)5.7%で成長すると予測されています。

これは、エネルギー効率に優れ、持続可能な建築資材に対する需要の高まりによるものです。 この素材は、特に住宅や商業用建築物の断熱用途に広く使用されており、優れた断熱特性を発揮します。

- 世界の建設業界は成長を続けており、特に住宅建設は2032年までに8兆3000億米ドルに急増すると予測されているため、ポリウレタンフォームのような高性能素材に対する需要は高まっています。

エネルギー消費と二酸化炭素排出量の削減を目指す持続可能で環境にやさしい建物への注目が高まっていることは、硬質フォーム部門にとって直接的な利益となります。建設業界は世界のCO2排出量の40%を占めているため、環境目標を達成するにはエネルギー効率の高い素材の採用が重要な戦略となります。 持続可能性への注目と、労働力不足や材料費の高騰にもかかわらず需要の高まりに応える業界の必要性とが相まって、建設業界の優位性を支えています。

硬質ポリウレタンフォーム市場の紹介とトレンド分析

硬質ポリウレタンフォーム業界は、持続可能性への取り組みを主な要因として、著しい変化を経験しています。企業は、リサイクル素材の採用、低排出製品の開発、フォームのリサイクル技術の向上などにより、環境にやさしいソリューションの開発をますます進めています。

デジタル技術の統合により、生産効率が向上し、コストが削減され、製造プロセスがより持続可能なものになっています。自動車や建築用途における軽量で耐久性のあるソリューションへの需要の高まりは、業界特有のニーズを満たすこの素材の適応性を浮き彫りにしています。

電気自動車(EV)産業の成長も、特にEVバッテリー用途における発泡体の需要を押し上げています。 メーカー各社は、バッテリーパックに優れた熱および構造保護機能を提供する高性能素材を求めているため、発泡体分野における技術革新が加速しています。

各社は、自動車や建築から冷蔵に至るまで、さまざまな分野の多様なニーズに応えるべく、製品ラインナップの拡充を図っています。 また、この多用途製品が、変化する需要に合わせて進化し続けるよう努めています。

これまでの成長と今後の見通し

2019年から2023年にかけて、硬質ポリウレタンフォームの世界市場は、8.8%という高いCAGRを記録しました。この成長は、特に建築および自動車分野におけるエネルギー効率に優れ、環境にやさしい断熱ソリューションの採用増加によって牽引されました。エネルギー効率に優れた建築物への需要の高まり、自動車用断熱材の開発、持続可能な技術への投資の急増が、この成長傾向に大きく貢献しました。

硬質ポリウレタンフォームの売上は、2024年から2031年にかけて年平均成長率(CAGR)5.3%で急増すると推定されています。この成長は、製造プロセスの継続的な開発と、持続可能でエネルギー効率の高い断熱ソリューションに対する需要の高まりによって牽引されるでしょう。循環型経済の実践への重点化と、持続可能な素材に対する規制面の支援が相まって、この期間中の市場拡大を後押しする可能性が高いです。

市場成長の推進要因

世界的なリサイクル素材の採用増加による需要の拡大

硬質ポリウレタンフォーム業界の成長には、新製品の発売と持続可能性への取り組みが極めて重要です。 BASFがリサイクルPETを利用したElastopor®、Elastopir®、Elastospray®システムを導入したことは、建築における持続可能な断熱材への需要を反映しています。 これらの製品は、性能を損なうことなく、厳しい持続可能性の基準を満たしています。

BASFは、KraussMaffei、RAMPF、REMONDISとの提携により、古い冷蔵庫から回収したポリウレタンフォームのリサイクルに取り組んでおり、循環型経済への取り組みを強調しています。これは、廃棄物を効果的に削減し、リサイクル材料を生産に再統合することで、環境への影響を最小限に抑えるのに役立ちます。

ダウのマスバランス型ポリウレタンソリューションであるSPECFLEX™ CやVORANOL™ Cは、移動体部門からのリサイクル原料を取り入れることで、持続可能な素材への移行を強調しています。これにより、自動車メーカーは厳しい持続可能性規制を満たし、化石燃料への依存を減らすことができます。

建設や自動車などの業界全体で、エネルギー効率に優れ、環境にやさしい素材への需要は高まり続けています。企業が循環経済の原則や環境にやさしいイノベーションを優先するにつれ、市場の成長はさらに加速しています。

建設および断熱業界向けのユニークな素材の発売が需要を促進

電気自動車(EV)、建設、断熱などの分野で急速に進化するニーズに応える新製品の発売は、硬質ポリウレタンフォーム業界の成長の主な推進要因となっています。例えば、

- 2023年5月にハンツマンがバッテリーショーでユニークなポリウレタンとエポキシ材料を紹介したことは、この傾向を象徴するものです。この材料を使用することで、電気自動車のバッテリー部品の生産時間を最大30%短縮することができます。

- 構造的な完全性を高め、重量を削減することも可能です。

- 2024年4月に発表されたSHOKLESS™ポリウレタンフォーム技術は、電気自動車のバッテリーに重要な熱保護と構造保護を提供し、設計の柔軟性と性能を向上させます。

建設業界では、BASFやダウなどの企業が高性能の断熱およびシーリングソリューションの開発を加速させています。BASFがSLENTITE®を発売したことで、優れた断熱特性を持つポリウレタン素材が注目されました。

ダウのGREAT STUFF PRO™ウィンドウおよびドア用断熱フォームシーラントは、カナダ市場を強化しました。これは、エネルギー効率に優れ、持続可能な建築資材に対する需要に応えるものです。これらの革新的なソリューションは、熱効率と持続可能性を高めることで、住宅および商業建築の双方のニーズを満たし、市場の持続的な成長を支えています。

市場の抑制要因

生産コストの高さが、新興地域におけるポリウレタンフォームの価格の手頃さを制限

硬質ポリウレタンフォームの生産コストは、依然として市場の大きな抑制要因となっています。製造に必要な原材料、例えばポリオールやイソシアネートなどは高価であるため、生産コスト全体を押し上げる要因となります。

世界的なサプライチェーンの混乱の影響を受けて、これらの原材料の価格が変動すると、コストの予測がさらに難しくなります。このような高い製造コストは、硬質ポリウレタンフォームの価格を押し上げる要因となります。特に小規模な建設プロジェクトや予算が限られている企業にとっては、その傾向が顕著です。価格に敏感な特定の地域では、市場の成長がさらに妨げられることが予想されます。

主な市場機会

企業は、持続可能性とコスト効率のニーズに応える新製品を発売

新製品の発売、展示会、技術開発は、ポリウレタンフォーム業界に大きなビジネスチャンスをもたらしています。各企業は、持続可能性、エネルギー効率、コスト削減の要求に応えています。BASF、ダウ、ハンツマンといった大手企業は、革新的なソリューションで業界の構造を再編しています。例えば、

- BASFは持続可能なリサイクルに重点的に取り組んでおり、その姿勢はUTECH 2024への参加によっても明らかです。BASFは、高まる消費者の期待に応えるために、循環経済の原則と環境にやさしい素材開発を強調しています。

- アジア太平洋地域における生産効率を向上させたAutofroth®の発売は、廃棄物の削減と環境パフォーマンスの改善を通じて持続可能な取り組みを実証しています。

- ダウのVORASURF™シリコン界面活性剤製品ラインの拡張は、スプレーや建築用途向けのエネルギー効率の高いソリューションをターゲットとしています。これは、より効率的で環境にやさしい建築物の創出を世界的に重視する動きに沿ったものです。

- ハントマン社は、ポリウレタン産業センターの2021年技術会議への参加を通じて、低アルデヒド触媒などの革新技術を強調し、原材料の持続可能性を高めています。

これらの開発を合わせると、建築、自動車、包装などの業界全体で、費用対効果の高い高性能ソリューションが可能になります。

合併と買収により、好ましい成長機会が生まれる

企業が拡大と製品強化を模索する中、戦略的な買収や合併が硬質ポリウレタンフォーム業界を大きく変えつつあります。例えば、

- 2023年6月にカーペンター・カンパニーがレクティセルのエンジニアードフォーム部門を約7億1392万米ドルで買収したことにより、同社はポリウレタンフォームと特殊ポリマーの垂直統合型生産で最も著名な企業となりました。

- この戦略的動きにより、Carpenterの製品ラインナップはさまざまな業界に広がり、市場への浸透も強化されました。

- 2021年後半に発表されたRecticelのエンジニアードフォーム事業の売却は、焦点を絞り、地理的な影響力を拡大するという相互に有益な戦略を反映しています。

- 2023年のアルマセルの拡大は、3.7%の収益増加という形で示され、断熱材部門における統合傾向とイノベーションの影響を浮き彫りにしています。この成長は、主要セグメントにおける数量の増加、新製品の発売、合併活動に起因するものであり、業界特有の課題にもかかわらず、市場での存在感を強化しています。

このような戦略的イニシアティブは、企業が買収と多角化を活用して技術的能力を高めていることを示す好例です。また、既存の製品を拡大し、多様な用途における成長機会を獲得しています。

硬質ポリウレタンフォーム市場の競争状況

世界の硬質ポリウレタンフォーム市場は、大手多国籍企業と地域企業が混在する断片的な競争状況が特徴です。 BASF、ダウ、ハンツマン、Covestroなどの主要メーカーは、持続可能なソリューションにますます重点を置いています。 環境に優しく、エネルギー効率の高い製品に対する需要の高まりが、その背景にあります。

企業はまた、ポリウレタンフォームのリサイクル技術やリサイクル素材を使用した製品の開発など、循環経済のイニシアティブにも多額の投資を行っています。特に自動車や建築業界向けの低排出や軽量化ソリューションなど、製品イノベーションを重視しています。

この傾向は、企業が持続可能性に対する規制の支援や消費者の好みの変化を活かそうとする中で、競争の力学を再形成しつつあります。 市場は、少数のグローバルリーダーが優勢を占めているものの、依然として競争が激しい状況です。 地域限定の小規模な企業も、戦略的提携や買収、製品多様化を通じて、その影響力を拡大しています。

最近の業界動向

- 2024年4月、ドイツに拠点を置くBASFは、ポリウレタン向けの持続可能なリサイクルソリューションに焦点を当てた「UTECH 2024」への参加を発表しました。このイベントは4月23日から25日までマーストリヒトで開催され、ポリウレタン分野における循環経済の促進を目的としたBASFの新しいコンセプトとリサイクル方法が紹介されました。同社の主な焦点は、持続可能な素材開発と革新的なリサイクル技術です。これは、硬質ポリウレタンフォームの環境性能の向上と、さまざまな業界への対応に対する同社の取り組みを反映しています。

- 2024年4月、テキサス州に拠点を置くハンツマン社は、電気自動車(EV)のバッテリー用途向けに、軽量かつ耐久性に優れたSHOKLESS™ポリウレタンフォームの新技術を発表しました。この革新的なソリューションは、衝撃や熱事象が発生した際に、熱と構造を保護します。また、さまざまな密度と、向上した加工の柔軟性を提供します。SHOKLESS™システムは、EVバッテリーメーカーやOEMメーカーの迅速な生産と幅広い設計オプションを可能にします。

- 2023年6月、 リッチモンドに拠点を置く Carpenter Co. は Recticel N.V. の Engineered Foams Division の買収を完了しました。 これには、以前の Foam Partner と Otto Bock の事業が組み込まれています。 この戦略的動きにより、Carpenter は世界で最も著名な垂直統合型ポリウレタンフォームおよび特殊ポリマー製品のメーカーとしての地位を確立しました。 これにより、市場での存在感と製品提供の強化が期待されます。

硬質ポリウレタンフォーム業界レポートの対象範囲

硬質ポリウレタンフォーム業界の区分

製品タイプ別

- 軟質硬質ポリウレタンフォーム

- 半硬質ポリウレタンフォーム

- 高密度硬質ポリウレタンフォーム

用途別

- 建築および建設

- 自動車

- 産業

- 梱包

- 電子機器

- 断熱

地域別

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- ラテンアメリカ

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. 世界の硬質ポリウレタンフォーム市場の概観、2024年と2031年

1.2. 市場機会評価、2024年~2031年、10億米ドル

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主な市場イベント

1.7. PMRの分析と推奨事項

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. 製品ライフサイクル分析

2.4. 硬質ポリウレタンフォーム市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 収益性分析

2.5. 予測要因:関連性と影響

2.6. Covid-19 の影響評価

2.7. PESTLE 分析

2.8. ポーターのファイブフォース分析

2.9. 地政学的な緊張:市場への影響

2.10. 規制および申請の概観

3. マクロ経済要因

3.1. 世界の部門別見通し

3.2. 世界のGDP成長見通し

3.3. 世界の親市場の概要

4. 価格動向分析、2019年~2031年

4.1. 主なハイライト

4.2. 製品価格に影響を与える主な要因

4.3. 製品タイプ/組成/用途別の価格

4.4. 地域別価格と製品嗜好

5. 世界の硬質ポリウレタンフォーム市場の見通し:過去(2019~2023年)と予測(2024~2031年)

5.1. 主なハイライト

5.1.1. 市場規模と前年比成長率

5.1.2. 絶対ドルの機会

5.2. 市場規模(10億米ドル)の分析と予測

5.2.1. 市場規模の分析(2019年~2023年)

5.2.2. 市場規模の予測(2024年~2031年)

5.3. 世界の硬質ポリウレタンフォーム市場の見通し:製品タイプ

5.3.1. はじめに / 主な調査結果

5.3.2. 製品タイプ別 市場規模(十億米ドル)および数量(トン)の推移 2019年~2023年

5.3.3. 製品タイプ別 市場規模(十億米ドル)および数量(トン)予測 2024年~2031年

5.3.3.1. 柔軟硬質ポリウレタンフォーム

5.3.3.2. 半硬質ポリウレタンフォーム

5.3.3.3. 高密度硬質ポリウレタンフォーム

5.4. 市場の魅力分析:製品タイプ

5.5. 世界の硬質ポリウレタンフォーム市場の見通し:用途

5.5.1. はじめに / 主な調査結果

5.5.2. アプリケーション別:市場規模(10億米ドル)および数量(トン)の推移分析、2019年~2023年

5.5.3. アプリケーション別:市場規模(10億米ドル)および数量(トン)の予測、2024年~2031年

5.5.3.1. 建築・建設

5.5.3.2. 自動車

5.5.3.3. 産業用

5.5.3.4. 梱包用

5.5.3.5. 電子機器用

5.5.3.6. 断熱用

5.6. 市場の魅力分析:用途別

6. 世界の硬質ポリウレタンフォーム市場の見通し:地域別

6.1. 主なハイライト

6.2. 地域別、2019年~2023年の市場規模(10億米ドル)および数量(トン)の推移

6.3. 地域別、2024年~2031年の市場規模(10億米ドル)および数量(トン)の予測

6.3.1. 北米

6.3.2. 欧州

6.3.3. 東アジア

6.3.4. 南アジアおよびオセアニア

6.3.5. ラテンアメリカ

6.3.6. 中東およびアフリカ

6.4. 市場魅力度分析:地域

7. 北米硬質ポリウレタンフォーム市場の見通し:2019~2023年の過去実績および2024~2031年の予測

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場規模(単位:10億米ドル)および数量(単位:トン)の分析(市場別)、2019年~2023年

7.3.1. 国別

7.3.2. 製品タイプ別

7.3.3. 用途別

7.4. 2024年から2031年までの国別市場規模(10億米ドル)および数量(トン)予測

7.4.1. 米国

7.4.2. カナダ

7.5. 2024年から2031年までの製品タイプ別市場規模(10億米ドル)および数量(トン)予測

7.5.1. 柔軟性硬質ポリウレタンフォーム

7.5.2. 半硬質ポリウレタンフォーム

7.5.3. 高密度硬質ポリウレタンフォーム

7.6. 用途別市場規模(単位:10億米ドル)および数量(トン)予測、2024年~2031年

7.6.1. 建築・建設

7.6.2. 自動車

7.6.3. 産業

7.6.4. 梱包

7.6.5. 電子機器

7.6.6. 断熱

7.6.7. 家具・寝具

7.7. 市場の魅力分析

8. ヨーロッパ硬質ポリウレタンフォーム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2019~2023年の歴史的市場規模(10億米ドル)および数量(トン)分析

8.3.1. 国別

8.3.2. 製品タイプ別

8.3.3. 用途別

8.4. 各国別 2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

8.4.1. ドイツ

8.4.2. フランス

8.4.3. 英国

8.4.4. イタリア

8.4.5. スペイン

8.4.6. ロシア

8.4.7. その他のヨーロッパ

8.5. 製品タイプ別、2024年から2031年の市場規模(10億米ドル)および数量(トン)予測

8.5.1. 軟質硬質ポリウレタンフォーム

8.5.2. 半硬質ポリウレタンフォーム

8.5.3. 高密度硬質ポリウレタンフォーム

8.6. 用途別市場規模(単位:10億米ドル)および数量(トン)予測、2024年~2031年

8.6.1. 建築・建設

8.6.2. 自動車

8.6.3. 産業

8.6.4. 梱包

8.6.5. 電子機器

8.6.6. 断熱

8.6.7. 家具および寝具

8.7. 市場の魅力分析

9. 東アジア硬質ポリウレタンフォーム市場の見通し:2019~2023年の実績および2024~2031年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(トン)分析

9.3.1. 国別

9.3.2. 製品タイプ別

9.3.3. 用途別

9.4. 国別、2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

9.4.1. 中国

9.4.2. 日本

9.4.3. 韓国

9.5. 製品タイプ別現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

9.5.1. 軟質硬質ポリウレタンフォーム

9.5.2. 半硬質ポリウレタンフォーム

9.5.3. 高密度硬質ポリウレタンフォーム

9.6. 用途別市場規模(単位:10億米ドル)および数量(トン)予測、2024年~2031年

9.6.1. 建築・建設

9.6.2. 自動車

9.6.3. 産業

9.6.4. 梱包

9.6.5. 電子機器

9.6.6. 断熱

9.6.7. 家具および寝具

9.7. 市場の魅力分析

10. 南アジアおよびオセアニアの硬質ポリウレタンフォーム市場の見通し:2019~2023年の実績および2024~2031年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場規模(US$ Bn)および数量(トン)分析 市場別、2019年~2023年

10.3.1. 国別

10.3.2. 製品タイプ別

10.3.3. 用途別

10.4. 国別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

10.4.1. インド

10.4.2. 東南アジア

10.4.3. ANZ

10.4.4. 南アジアおよびオセアニアのその他地域

10.5. 製品タイプ別 市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

10.5.1. 軟質硬質ポリウレタンフォーム

10.5.2. 半硬質ポリウレタンフォーム

10.5.3. 高密度硬質ポリウレタンフォーム

10.6. 用途別市場規模予測(2024年~2031年):現在の市場規模(10億米ドル)および数量(トン)

10.6.1. 建築・建設

10.6.2. 自動車

10.6.3. 産業

10.6.4. 梱包

10.6.5. 電子機器

10.6.6. 断熱

10.6.7. 家具および寝具

10.7. 市場の魅力分析

11. ラテンアメリカ硬質ポリウレタンフォーム市場の見通し:歴史(2019~2023年)および予測(2024~2031年)

11.1. 主なハイライト

11.2. 価格分析

11.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(トン)分析

11.3.1. 国別

11.3.2. 製品タイプ別

11.3.3. 用途別

11.4. 国別、2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

11.4.1. ブラジル

11.4.2. メキシコ

11.4.3. その他の中南米諸国

11.5. 製品タイプ別、2024年~2031年の市場規模(10億米ドル)および数量(トン)予測

11.5.1. 軟質硬質ポリウレタンフォーム

11.5.2. 半硬質ポリウレタンフォーム

11.5.3. 高密度硬質ポリウレタンフォーム

11.6. 用途別市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

11.6.1. 建築・建設

11.6.2. 自動車

11.6.3. 産業

11.6.4. 梱包

11.6.5. 電子機器

11.6.6. 断熱

11.6.7. 家具・寝具

11.7. 市場の魅力分析

12. 中東およびアフリカの硬質ポリウレタンフォーム市場の見通し:2019年~2023年の過去実績および2024年~2031年の予測

12.1. 主なハイライト

12.2. 価格分析

12.3. 市場別、2019年~2023年の市場規模(10億米ドル)および数量(トン)分析

12.3.1. 国別

12.3.2. 製品タイプ別

12.3.3. 用途別

12.4. 国別現在の市場規模(US$ Bn)および数量(トン)予測、2024年~2031年

12.4.1. GCC

12.4.2. 南アフリカ

12.4.3. 北アフリカ

12.4.4. 中東およびアフリカのその他

12.5. 製品タイプ別現在の市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

12.5.1. 軟質硬質ポリウレタンフォーム

12.5.2. 半硬質ポリウレタンフォーム

12.5.3. 高密度硬質ポリウレタンフォーム

12.6. 用途別市場規模(10億米ドル)および数量(トン)予測、2024年~2031年

12.6.1. 建築・建設

12.6.2. 自動車

12.6.3. 産業

12.6.4. 梱包

12.6.5. 電子機器

12.6.6. 断熱

12.6.7. 家具・寝具

12.7. 市場の魅力分析

13. 競合状況

13.1. 市場シェア分析、2023年

13.2. 市場構造

13.2.1. 市場ごとの競争の激しさのマッピング

13.2.2. 競争ダッシュボード

13.2.3. 見かけ上の生産能力

13.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

13.3.1. BASF SE

13.3.1.1. 概要

13.3.1.2. セグメントおよび製品

13.3.1.3. 主要財務情報

13.3.1.4. 市場動向

13.3.1.5. 市場戦略

13.3.2. Covestro AG

13.3.3. ダウ社

13.3.4. ハンツマン・コーポレーション

13.3.5. レクセル NV/SA

13.3.6. アルマセル・インターナショナル S.A.

13.3.7. バイエル・マテリアル・サイエンス LLC

13.3.8. カーペンター社

13.3.9. 積水化学工業株式会社

13.3.10. 株式会社イノアックコーポレーション

注:企業リストは網羅的なものではありません。調査の過程でさらに追加される可能性があります。

14. 付録

14.1. 調査方法

14.2. 調査の前提

14.3. 略語および略称