| • レポートコード:SRMD3359DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

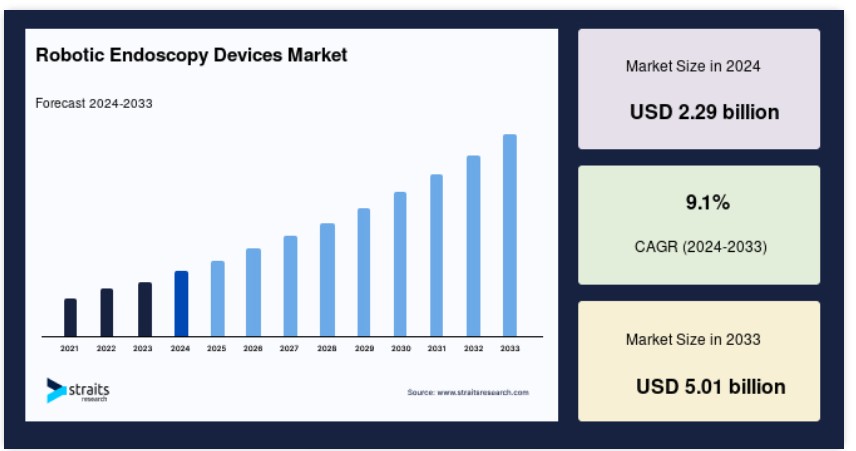

世界のロボット内視鏡装置市場規模は、2024年に22億9,000万米ドルと評価され、2025年に24億9,000万米ドルから2033年には50億1,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)9.1%で成長すると予測されています。

ロボット内視鏡装置は、ロボット技術と内視鏡技術を統合した最先端の医療機器で、最小侵襲手術における精度、制御性、可視性を向上させます。この市場の拡大は、複数の地域における最小侵襲手術の需要増加と、内視鏡技術における継続的な技術革新に後押しされています。

さらに、特許協力条約(PCT)および米国におけるロボット内視鏡装置の特許出願件数の著しい増加は、この分野における継続的なイノベーションと投資を反映しています。これらの装置がより広く採用されるにつれ、手術手法の変革、患者の回復時間の短縮、および全体的な臨床結果の向上が期待されています。

ロボット内視鏡装置市場動向

人工知能の統合

これらの装置への人工知能の組み込みは、画像解析の向上とリアルタイムの意思決定支援により、外科手術の慣行を革命的に変革しています。AI駆動型アルゴリズムは膨大なデータセットを分析し、手術中に外科医に重要な洞察を提供することで、より正確で効果的な結果を実現します。

- 例えば、Medtronic plcは、市場初のAI搭載ポリープ検出システム「GI Genius Intelligent Endoscopy Module」を開発しました。この先進的なモジュールは、腺腫検出率(ADR)を14.4%向上させ、早期診断と患者安全の向上に大きく貢献しています。

ロボット内視鏡装置市場成長要因

慢性疾患の増加

がんや消化器疾患を含む慢性疾患の増加は、ロボット内視鏡装置のような高度な外科診断ツールの需要を後押ししています。これらのデバイスは、複雑な疾患の診断と治療に不可欠な精度と低侵襲性を提供し、市場成長に貢献しています。

- 例えば、2023年のLancet Publicationの報告書では、ヨーロッパ aloneで3億3,200万人以上が消化器疾患に罹患していると推計され、高度な医療ソリューションの必要性が浮き彫りになりました。

- さらに、アメリカがん研究協会(AACR)は、2022年1月時点で米国でがんを患っている人が1,800万人を超えていると報告しています。

世界的な慢性疾患の増加は、医療提供者が患者ケアの向上を目指してより効果的で侵襲性の低い診断ツールを求める中で、ロボット内視鏡装置の採用を促進しています。

低侵襲手術の需要拡大

低侵襲手術への需要の高まりは、グローバルなロボット内視鏡装置市場の主要な成長要因となっています。患者と医療提供者は、回復時間の短縮、痛みの軽減、傷跡の最小化などの利点から、これらの手術を好んでいます。この傾向は、低侵襲技術に必要な精度と制御を向上させるロボット内視鏡装置の採用を加速させています。

- 例えば、国立生物工学情報センター(NCBI)のデータによると、980万件の主要な入院手術のうち、約11%が低侵襲手術であり、低侵襲アプローチへの傾向が拡大していることが示されています。

低侵襲オプションの需要増加は、患者と医療提供者の期待に沿った安全で効率的な手術結果を実現する高度なロボット支援内視鏡装置の必要性を高めています。

市場制約要因

ロボット内視鏡装置の高コスト

ロボット支援内視鏡装置の高コストは、特に小規模な医療施設や予算が限られた病院において、その採用を制限する主要な要因です。これらの高度な装置は極めて有効ですが、大きな財政的投資を要するため、広範な採用の障壁となり、市場成長を鈍化させています。

- 例えば、Medorah Meditekによると、高度な内視鏡装置の価格は約$3,600から始まり、技術や機能に応じて大幅に増加します。

この高コストは多くの医療提供者のアクセスを制限し、結果として市場成長全体に影響を及ぼしています。なぜなら、大規模な施設や資金豊富な機関のみがこれらの高度な手術ツールを導入できる可能性が高いからです。

市場機会

ロボット内視鏡装置の小型化

小型化・携帯可能なロボット内視鏡装置への傾向は、多様な手術手順における利用拡大の有望な機会を提供しています。これらのコンパクトな装置は、より高い柔軟性とアクセス性を提供し、多様な医療環境における低侵襲手術に最適です。

- 例えば、KARL STORZのEndoCAMeleonは、レンズ角度を調整可能な rigid 内視鏡で、器具のハンドルにあるホイールで0°から120°までの視野をカスタマイズ可能です。この機能により、外科医はより精密な手術を、視認性と制御性を向上させて実施できます。

デバイスの小型化と適応性の向上は、手術の精度を向上させるだけでなく、ロボット内視鏡を幅広い医療施設で利用可能にします。この機会は、低侵襲手術におけるロボット支援内視鏡の活用範囲を拡大し、安全で効率的な治療オプションへの需要の高まりに対応することで、患者の治療成果を向上させます。

地域別動向

北米:41.75%の市場シェアで dominante 地域

北米は、先進的な医療インフラ、大規模な研究開発投資、Stryker Corporation、Johnson &; Johnson、Olympus Corporationなどの主要医療機器メーカーの存在を背景に、ロボット内視鏡装置の最大市場を維持しています。業界リーダーの集積は、地域内のイノベーションと製品開発を加速させています。

さらに、北米の厳格な規制環境と最先端医療技術の採用率の高さが市場拡大を後押ししており、病院やクリニックが患者アウトカムの向上と手術精度向上のため、ロボット内視鏡ソリューションの統合を加速しています。慢性疾患、特に消化器疾患やがん患者の増加も、この地域における高度な内視鏡装置の需要拡大に寄与しています。

アジア太平洋地域:最も急速に成長する地域で、最高市場CAGRを記録

アジア太平洋地域は、医療費の増加、患者数の拡大、低侵襲手術の需要増加を背景に、高い年平均成長率(CAGR)を誇り、ロボット内視鏡装置の最も急速に成長する市場です。中国、インド、日本などの国々は、医療インフラへの投資を強化し、先進医療技術へのアクセスを拡大しています。新製品の発売とグローバル企業と地元企業との戦略的提携が、市場成長をさらに後押ししています。

国別動向

グローバルなロボット内視鏡装置市場は、世界中でダイナミックな成長と多様化を遂げており、各地域がこの変革的な分野の発展に独自の貢献をしています。各国が研究開発と製品開発に投資する中で、市場構造は多様な形で形成されています。

本セクションでは、主要な動向、市場リーダー、規制環境を各国ごとに分析し、その独自の貢献と戦略がロボット内視鏡装置の進化をどのように推進し、医療の未来に影響を与えるかを示します。

以下は、グローバル市場における多様な貢献と進展を示すいくつかの国です;

- 米国 – 米国は、北米および世界におけるロボット内視鏡技術の革新において主導的な役割を果たしています。Stryker Corporation、Olympus Corporation、Johnson &; Johnsonなど、業界を牽引する主要企業が本社を置き、技術革新を推進し、業界基準を確立しています。米国は、確立された研究開発エコシステムと医療技術への強力な投資を組み合わせることで、この市場でのリーダーシップを維持しています。

- ドイツ – 医療機器業界のリーダーであるドイツは、ロボット内視鏡を含む先進医療技術の開発において重要な役割を果たしています。医療費の高水準と病院でのロボット装置の採用拡大は、ドイツのロボット手術技術の発展における中心的役割と堅固なインフラを浮き彫りにしています。

- 日本– 日本は、高齢化と高い医療水準へのコミットメントを背景に、ロボット内視鏡のイノベーションで世界をリードしています。オリンパス株式会社をはじめとする企業は、手術の精度を向上させる技術の開発で最先端を走っています。朝日新聞の報道によると、2023年に日本の高齢者人口は3,625万人に達し、国内での高度な医療ソリューションの需要の高まりが浮き彫りになっています。

- イギリス – イギリスでは、ロボット内視鏡産業の成長は、手術手法の近代化を目指す国民保健サービス(NHS)の取り組みによって推進されています。規制上の課題や予算制約があるものの、外科医や患者におけるロボット技術の受け入れが進んでいます。例えば、プライベート・ヘルスケア・インフォメーション・ネットワークによると、NHSと民間部門を合わせたロボット支援手術の件数は341%増加しています。

- フランス– フランスは、医療イノベーションに対する政府の強力な支援と、医療技術業界におけるイノベーションの進展を背景に、ロボット内視鏡の統合が促進されています。これにより、高度な技術を活用した手術結果の向上と患者ケアの改善が実現しています。

- インド – インドは、医療へのアクセス拡大と手術需要の増加を背景に、医療機器産業で顕著な進展を遂げています。民間病院のネットワークが拡大する中、高度な医療技術への需要に対応するため、ロボットシステムへの投資が進んでいます。2023年の1人当たり医療費は$211で、そのうち$16が医療技術に充てられていますが、医療費の増加が産業成長を後押ししています。

- 中国 – 中国の急速な経済成長と大規模な医療投資は、主要企業にとって魅力的な市場となっています。大規模な患者基盤と新製品の頻繁な発売が市場を後押ししています。例えば、2023年11月、オリンパス株式会社は中国で次世代内視鏡システム「EVIS X1」を発売し、同国のロボット内視鏡ソリューション市場での存在感を強化しました。

ロボット内視鏡デバイス市場セグメンテーション分析

製品別

治療用セグメントは、消化器疾患の増加を背景に、売上高でグローバル市場をリードしています。これらの慢性疾患が広まるにつれ、治療用途に特化したロボット内視鏡の需要が拡大しています。

- 例えば、国立衛生研究所(NIH)の報告によると、インドでは消化器系合併症が広く蔓延しており、下痢、便秘、過敏性腸症候群がそれぞれ人口の4.7%、11.7%、4.1%に影響を与えています。

用途別

腹腔鏡検査セグメントは、回復時間の短縮や手術精度向上などの利点を提供する低侵襲性により、グローバル市場を支配しています。腹腔鏡手術の件数増加、技術革新、外科医の受け入れ拡大が、このセグメントの成長をさらに後押ししています。

- 例えば、2023年には約1,520万件の腹腔鏡手術が実施され、低侵襲ソリューションへの需要を反映しています。

エンドユーザー別

病院セグメントは、病院での手術件数が多いため、最も高い売上高を占めています。病院は、患者ケアの向上、手術結果の改善、競争力維持のため、先進技術への投資を継続的に行っています。さらに、病院は専門的な手術技術を有し、広範な患者層へのアクセスが可能であるため、ロボットシステムの導入を後押ししています。

企業別市場シェア

主要な市場プレイヤーは、診断と手術の成果を向上させるため、製品に新しい技術を開発・統合しています。これらの市場プレイヤーは、新興国での市場拡大にも注力しています。さらに、戦略的提携、買収、革新的なパートナーシップ、新製品発売、製品承認など、重要なビジネス戦略の採用にも焦点を当てています。

オリンパス株式会社:グローバルなロボット内視鏡デバイス市場で新興プレイヤーとして台頭

医療技術企業であるオリンパス株式会社は、高度な人工知能搭載デバイスを開発することで、ロボット内視鏡業界で確固たる地位を築いています。同社は、クローン病、セリアック病、大腸がんなどの診断分野で有望な疾患領域の進展にも取り組んでいます。

オリンパス株式会社の最近の動向:

- 2023年10月、オリンパス株式会社は、カナダで開催されたアメリカ消化器病学会(ACG)で、10月22日から24日にかけて、次世代内視鏡システム「EVIS X1」を発表しました。このシステムの主な特徴には、テクスチャとカラー強化画像技術、赤色二色性画像技術、狭帯域画像技術が含まれます。

ロボット内視鏡装置市場における主要企業一覧

- AKTORMED GMBH

- Asensus Surgical US, Inc.

- Avatera Medical

- Boston Scientific Corporation

- Brainlab AG

- CMR Surgical Ltd.

- Intuitive Surgical

- Johnson & Johnson

- KARL STORZ SE & Co. KG

- Medrobotics Corporation

- Medtronic plc

- Olympus Corporation

- Stryker Corporation

- Virtuoso Surgical, Inc.

- EndoMaster Pte Ltd

製品別(2021-2033)

- 診断

- 治療

用途別(2021-2033)

- 腹腔鏡

- 気管支鏡

- 大腸内視鏡

- その他

エンドユーザー別(2021-2033)

- 病院

- 外来手術センター

- その他

目次

概要

研究範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

グローバルロボット内視鏡デバイス市場規模分析

- グローバルロボット内視鏡デバイス市場概要

- 製品別

- 概要

- 製品別価値

- 診断

- 価値別

- 治療

- 価値別

- 概要

- 用途別

- 概要

- 用途別価値

- 腹腔鏡検査

- 価値別

- 気管支鏡検査

- 価値別

- 大腸内視鏡検査

- 価値別

- その他

- 価値別

- 概要

- エンドユーザー別

- 概要

- エンドユーザー価値別

- 病院

- 価値別

- 外来手術センター

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

免責