| • レポートコード:SRAM56303DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

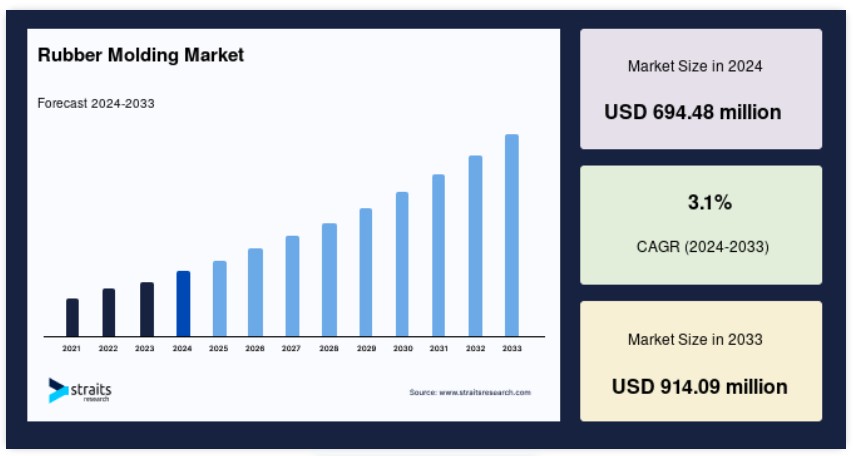

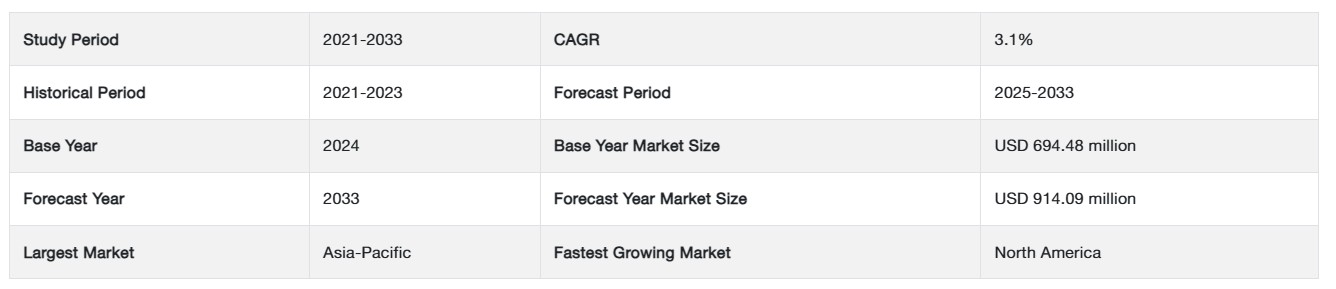

世界のゴム成形市場規模は、2024年に6億9,448万米ドルと評価され、2025年に7億1,601万米ドルから2033年までに9億1,409万米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)3.1%を記録すると見込まれています。自動車業界からの需要増加と都市化活動の拡大が、ゴム成形市場成長を後押しする主要な市場ドライバーとなっています。

ゴム成形は、原料のゴムを様々な最終製品や部品に加工する製造プロセスです。この方法は、ゴム部品を型で加熱・成形し、正確なサイズ、形状、品質の部品を作成します。ゴム成形は、シール、ガスケット、Oリング、ホース、ダイヤフラム、グロメット、自動車部品など、多くの産業で広く使用されています。

技術革新と環境対策が、ゴム成形業界の変革を推進しています。製造業者は、自動車、航空宇宙、医療業界における複雑で高精度な部品の需要に対応するため、革新的なゴム成形技術を採用しています。環境問題や法的規制により、環境に優しい材料や工程がますます普及しています。これには、バイオベースのゴム化合物の開発や、リサイクルと廃棄物削減戦略の実施が含まれます。業界では、生産効率と柔軟性を向上させるため、カスタマイズされたソリューションとデジタル化への需要が高まっています。

ゴム成形市場成長要因:

自動車産業からの需要拡大

自動車産業は、ゴム成形製品の主要な世界的な消費産業であり、需要は車両生産と密接に関連しています。国際自動車工業連合会(OICA)の統計によると、2023年の世界車両生産台数は9,350万台を超える見込みです。この生産台数には、乗用車、軽商用車、トラック、バスなどが含まれます。

さらに、自動車業界が軽量化と燃費効率の向上に注力していることから、革新的なゴム成形技術への需要が高まっています。自動車がより軽量で燃費効率の良いものを目指す中、メーカーはより重い金属やプラスチックの部品に代わってゴム成形部品を採用する傾向が強まっています。ゴム複合材、熱可塑性エラストマー(TPE)、液体シリコーンゴム(LSR)は、耐久性、柔軟性、性能を維持しつつ車両の軽量化を実現します。

さらに、電気自動車(EV)と自動運転車の技術開発は、自動車業界の環境を変革し、ゴム成形製品の需要に影響を与えています。EVのバッテリーパックやパワーエレクトロニクスには、高温や化学物質に耐えられるゴムシール、ガスケット、ホースが求められています。同様に、自動運転車は、伝統的な内燃機関がないため、乗り心地と安定性を向上させるために、ゴム製振動隔離材や減衰技術を採用しています。

市場制約要因

原材料価格の変動

天然ゴムは、ゴムの樹液から得られるゴム成形の主要な原材料です。天然ゴムの価格は、東南アジア(例:タイ、インドネシア、マレーシア)などの主要なゴム生産地域における気候条件、需給動向、地政学的紛争により変動します。例えば、洪水や干ばつなどの悪天候はゴムの樹の栽培に被害を与え、供給不足と価格上昇を引き起こす可能性があります。一方、供給過剰や需要の低下は価格下落を引き起こす可能性があります。2023年第3四半期、北米の天然ゴム価格は安定的に変動しました。7月の1トンあたりUSD 1,345から、9月には1トンあたりUSD 1,140まで徐々に下落し、平均四半期減少率は5.77%となりました。

ゴム成形のもう一つの主要原材料は、石油由来の原料や化学プロセスから製造される合成ゴムです。合成ゴムの価格は、原油価格、原料の供給状況、製造能力、技術革新によって左右されます。ブレント原油の2023年平均日次市場価格は1バレルあたりUSD 82で、米国エネルギー情報局(EIA)の2023年1月短期エネルギー見通し(STEO)で予測された1バレルあたりUSD 83に近接しました。しかし、年初は予想より一般的に低水準で推移し、後半に上昇しました。ブレント原油価格は年をUSD 78/バレルで終え、年初比USD 4低下しました。2023年のウェスト・テキサス・インターミディエイト(WTI)原油の平均スポット価格はUSD 77.58/バレルで、前年比で約USD 17下落しました。

さらに、原油価格の変動、産油国における地政学的緊張、石油化学市場動向の変化は、合成ゴムの製造コストに影響を及ぼし、その結果、市場価格にも影響を与える可能性があります。

市場機会

インフラと建設プロジェクトの拡大

インフラ開発は、都市化、人口増加、経済発展に対応する世界中の政府と企業投資家の最優先課題です。2040年までに、輸送、エネルギー、水、通信施設への需要増加に対応するため、世界のインフラ投資総額はUSD 94兆ドルに達する必要があります。ゴム成形品は、建築プロジェクトにおいて密封、断熱、振動制御など多様な用途を有しています。これにより、ゴム成形企業はインフラプロジェクト向け材料の供給において大きな機会を得ることができます。

同様に、中国の「一帯一路」イニシアチブ(BRI)は、アジア、アフリカ、ヨーロッパにおけるインフラと接続性を向上させるため、交通、エネルギー、通信プロジェクトへの投資を推進しています。ゴム成形企業は、BRIプロジェクト向けに橋梁、鉄道、港湾などの製品を提供できます。米国は、インフラ投資と雇用創出法などの措置を通じて、インフラの刷新と近代化に投資する計画です。道路、橋梁、公共交通機関、水インフラの改善プロジェクトには、ゴム成形製品が不可欠です。

さらに、国連の推計によると、2050年までに世界人口の68%以上が都市部に居住すると予測されており、住宅、交通、公益事業、公共サービスへの需要が拡大します。ゴム成形製品は都市インフラ開発に不可欠で、建物建設、道路建設、公益事業設備の設置などに貢献しています。

地域分析

アジア太平洋地域がグローバル市場を支配しています

アジア太平洋地域は、グローバルなゴム成形市場で最大のシェアを占めており、予測期間中に年平均成長率(CAGR)3.4%で成長すると推定されています。急速な工業化、自動車産業と建設産業の拡大、インフラ投資の増加など、複数の要因がアジアにおけるゴム成形産業の堅調な拡大を支えています。中国、インド、日本などの国では、多様な産業においてゴム成形製品に対する需要が著しく増加しており、これが市場の国際的な拡大を後押ししています。さらに、技術革新への重点的な取り組みがアジア太平洋地域を同セクターの主要な成長市場として位置付けており、可処分所得の増加と都市化も需要拡大の要因となっています。

さらに、中国の産業部門は自動車、電子機器、建設業界を中心に著しい成長を遂げています。この成長は中国のゴム成形市場を牽引しており、同市場は大幅な成長を遂げています。同時に、製造企業が信頼性が高く効果的なソリューションを求める中、シール、ガスケット、Oリングなどの高品質なゴム部品の需要が急増しています。さらに、ゴム成形技術の開発と、政府がイノベーションと産業発展を促進するための措置が、市場の拡大をさらに後押ししています。中国が世界的な産業拠点としての地位を確立していることは、同国の市場動向への影響力に大きく寄与しています。

さらに、韓国がゴム成形市場での存在感を高めている背景には、同国の高度な技術力と精密成形プロセスにおける専門性が挙げられます。韓国企業は、消費者製品、電子機器、自動車産業の厳しい要件を満たす高品質なゴム成形製品を製造しています。多国籍企業との研究開発を軸とした戦略的提携の確立と、環境配慮型製造技術への取り組みにより、同国のグローバル市場における地位はさらに強化されています。

北米は、予測期間中に年平均成長率(CAGR)2.9%で成長すると予測されています。北米の自動車産業の堅調な成長により、自動車用ゴム成形部品の需要が大幅に増加しています。これらの部品には、ホース、ガスケット、シールなどが含まれます。さらに、北米の航空宇宙、電子機器、建設産業を含む拡大する産業部門では、密封、振動吸収、絶縁など多様な用途でゴム成形製品が重視されています。

さらに、米国は、確立された産業インフラと研究開発の強みを背景に、ゴム成形市場で一貫した拡大を続けています。米国企業は、建設、電子機器、自動車産業など重要な産業の変動するニーズに対応するため、革新的なゴム成形製品の開発を進めています。さらに、同国のグローバル市場における地位の強化は、自動化、技術普及、持続可能性への注力に起因しています。

欧州は大きな市場シェアを占めています。欧州のゴム成形市場は、2024年から2032年にかけて高い年平均成長率(CAGR)を記録すると予測されています。その理由は、地域における自動車需要の増加とインフラ開発の進展です。さらに、ドイツのゴム成形市場は最大の市場シェアを占めています。一方、イギリスにおけるゴム成形市場は、欧州地域で最も急速な成長率を示しています。

優れた製造技術とイノベーションへの重点的な取り組みにより、イギリスはゴム成形市場で急速に主要なプレイヤーとして台頭しています。イギリスでは、シール、ガスケット、ホースなどのゴム成形製品が製造されています。これらの製品は高品質で、厳しい業界基準に準拠しています。これらの製品は、自動車、航空宇宙、医療など、多様な業界の様々な用途に利用されています。さらに、同国の国際市場における競争力は、既に保有する堅固なサプライチェーンネットワークと高度な技術を持つ労働力に起因しています。

セグメント分析

種類別

射出成形セグメントが市場を支配しており、市場収益の大部分を占めています。これは、自動材料供給、高精度アプリケーションへの適用性、閉型射出、高い再現性など、この成形方法が提供するメリットによるものです。ゴム射出成形は、中~高精度部品の大ロット生産においてコスト効果の高いプロセスであり、材料廃棄物を最小限に抑えたオーバーモールド部品を製造可能です。さらに、転送成形法は、標準的な圧縮成形法に比べて生産サイクル時間が短く、高精度アプリケーションに適しているなどの利点があります。

転送成形は、圧縮成形と射出成形の特性を組み合わせたゴム成形技術です。転送成形では、未硬化のゴム材料を「ポット」と呼ばれる加熱されたチャンバーに配置します。ピストンやプランジャーが、チャネル(ランナーとスプルー)を通じて材料を金型キャビティに押し込みます。金型キャビティ内に注入された材料は、熱と圧力により圧縮・硬化され、所望の部品が形成されます。転写成形は、詳細なデザイン、精密な公差、高品質な表面仕上げを有する部品の製造に最適です。小中量生産や複雑な形状、繊細な詳細を有する部品の成形に広く採用されています。

材料別

エチレンプロピレンジエンモノマー(EPDM)は、自動車需要の拡大、電気自動車の普及率向上、政府の規制要件により市場を支配しています。EPDMは、優れた耐候性、耐熱性、耐オゾン性を特徴とする合成ゴム化合物です。過酷な気象条件にさらされる屋外用途、例えば自動車のシール、屋根用膜、屋外用シールやガスケットなどに広く使用されています。EPDMは、高い耐久性、柔軟性、紫外線、化学物質、温度変化に対する耐性を備えています。EPDMは、広範な温度範囲で性能を維持し、射出成形、圧縮成形、押出成形など多様な成形技術と相性が良いことから、ゴム成形において好まれています。

SBRは、スチレンとブタジエンモノマーから合成された合成ゴム化合物です。汎用性、低コスト、優れた摩耗抵抗性で知られています。SBRは、タイヤ、コンベアベルト、靴、および産業用ゴム製品など、多様な用途に利用されています。ゴム成形では、加工の容易さ、優れた物理的特性、圧縮成形と射出成形方法との相性から、SBRが好まれています。SBRは、硬度、引張強度、油、熱、天候に対する耐性などの特定の性能特性を得るために配合することができ、多様な成形アプリケーションに最適です。

ゴム成形市場における主要企業一覧

- RotaDyne Precision Engineering Private Limited

- Dow Chemical Company

- Vuteq USA Inc.

- Continental AG

- Federal-Mogul Corporation

- Sumimoto Riko Co. Ltd

- Cooper Standard Buildings Inc.

- DANA Holding Corporation

- Freudenberg and Co

- NOK Corporation

ゴム成形市場セグメンテーション

タイプ別(2021-2033)

- 射出成形

- トランスファー成形

- 圧縮成形

- その他

材料別(2021-2033)

- エチレンプロピレンジエンモノマー(EPDM)

- スチレンブタジエンゴム(SBR)

- 天然ゴム(NR)

- その他

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバルゴム成形市場規模分析

- グローバルゴム成形市場概要

- 種類別

- 概要

- 種類別(価値ベース)

- 射出成形

- 価値ベース

- 転写成形

- 価値ベース

- 圧縮成形

- 価値ベース

- その他

- 価値ベース

- 概要

- 素材別

- 概要

- 素材別(価値ベース)

- エチレンプロピレンジエンモノマー(EPDM)

- 価値別

- スチレンブタジエンゴム(SBR)

- 価値別

- 天然ゴム(NR)

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録