| • レポートコード:SRFB892DR • 出版社/出版日:Straits Research / 2025年2月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:食品 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

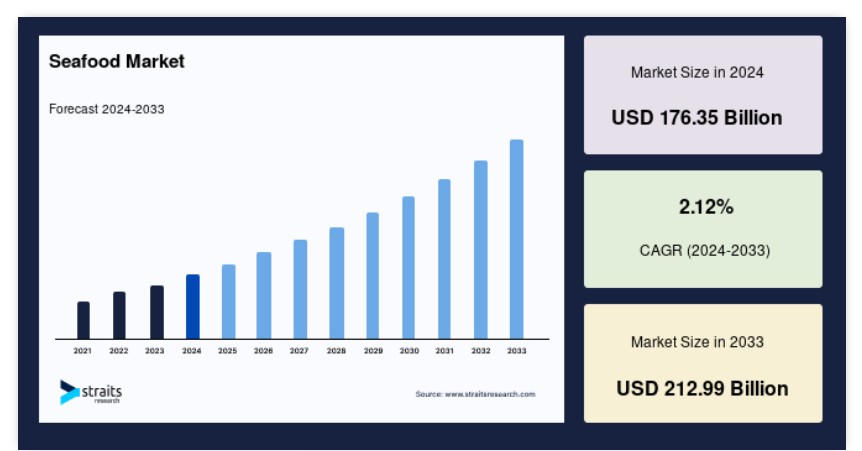

世界の水産物市場規模は2024年には1763.5億米ドルと評価され、2025年には1800.8億米ドル、2033年には2129.9億米ドルに達すると推定され、予測期間(2025年~2033年)中のCAGRは2.12%で成長すると予測されています。

シーフードとは、さまざまな海の生き物を食材とする食事形態です。重要な脂肪酸やマクロ栄養素、微量栄養素の重要な供給源であるため、ヘルシーな食事として考えられることが多いです。世界市場の活況は、主にシーフードの健康効果に対する認識の高まりによってもたらされています。例えば、シーフードはタンパク質、ビタミン、ミネラルの豊富な供給源です。さらに、シーフードにはオメガ3脂肪酸が含まれており、心臓血管疾患のリスクを低減する効果があります。

可処分所得と都市化の進展に伴い、より多くの人々が都市部へと移住し、より多種多様なシーフードにアクセスできるようになっています。さらに、可処分所得の増加により、人々はシーフードにより多くのお金を使うことができるようになっています。

メーカーと外食産業の協力関係もますます強まっています。可処分所得の増加、外食の増加、シーフードを提供するファストフードレストランの増加は、いずれもアジア太平洋地域におけるシーフード市場の拡大に寄与する要因となっています。

シーフード市場の成長要因

ライフスタイルの変化と消費者の嗜好

非ベジタリアンの消費者は徐々にライフスタイルを変え、ペスカトリアニズムを大幅に取り入れています。ペスカトリアニズムとは、魚介類とともにベジタリアン食を摂取することを指します。ただし、この食事には牛肉、豚肉、家禽類などの肉類は含まれません。この変化は、消費者の健康的な食事への嗜好によるものです。さらに、肉類や肉製品の摂取は、コレステロール値の上昇、癌のリスクの増加、肥満や関連疾患の蔓延につながります。そのため、消費者は他の健康的な代替品を求め、これが世界市場の成長に大きく貢献しています。

さらに、家畜農場における牛の劣悪な生活環境に対する消費者の意識が高まり、飼料効率を向上させ、牛の成長を早めるためにステロイドの使用が増えていることも、肉食者がペスカトーレに転向する要因となっています。 このような要因が世界市場を牽引しています。

可処分所得の増加

経済の改善と可処分所得の急増は、市場成長の推進要因です。 世界経済は、2009年の欧州と中国の経済危機後に停滞しました。しかし、危機からの力強い回復により、特に発展途上国では経済成長がプラスに転じ、中間所得層における可処分所得が増加しました。さらに、都市部の中・高所得者層が必需品からプレミアム商品やサービスへと食習慣を変えるにつれ、北米およびアジア太平洋地域の人々の可処分所得が増加し、市場の主要な推進力となっています。この傾向は、水産物のサプライヤーや施設が水産物セグメントにおける製品やサービスラインを強化する上で有利に働きます。

抑制要因

天然魚資源の枯渇

欧州委員会合同研究センター(JRC)の研究によると、魚資源の90%以上が乱獲されています。さらに、エンジェルフィッシュ、カージナルフィッシュ、サーモンが絶滅危惧種に指定されています。また、水域への産業廃棄物の投棄の増加による海産魚の枯渇により、いくつかの海産種の絶滅につながっています。この海産物の驚くべき減少に関する研究は、動物の倫理的扱いを求める人々の会(Peta)や世界自然保護基金(WWF)などの多数の組織の注目を集め、特定の種の消費を制限する動きにつながりました。さらに、世界的な魚の需要の高まりに応えるため、養殖業や公海における漁業資源の保存に関する条約などの新たな条約により、漁獲量を制限する動きが強まっています。こうした要因が予測期間中の市場成長を妨げることになります。

市場機会

メーカーとフードサービスプロバイダー間の協力関係の増加

海産種の減少が市場の成長を鈍化させていますが、安全な漁業により、増加する需要を満たすために水産物の量を増やすことが可能になるかもしれません。漁師や養殖業者は、加工業者、出荷業者、小売店、レストラン、フードサービスプロバイダーと協力し、環境問題の解決に取り組み、市場を環境面、経済面、社会面でより持続可能なものにしていくでしょう。米国のMiya’sやスコットランドのFisheries Innovationなど、多数のシーフードレストランが、単に持続可能なシーフードの選択肢を提供することに重点を置いています。これらのレストランやシーフードサービスプロバイダーは、ナマズやティラピアなどの持続可能なシーフードの選択肢に重点を置いています。したがって、これらの要因すべてが総合的に世界市場の成長に貢献しています。

地域別洞察

アジア太平洋地域:CAGR 2.2%の支配的な地域

アジア太平洋地域は世界市場で最も大きなシェアを占めており、予測期間中に2.2%のCAGRを示すと予想されています。アジア太平洋地域は新興地域であり、世界でも最大のシーフード消費地域の一つです。アジア太平洋地域のシーフード市場の成長は、可処分所得の急増、外食傾向の増加、シーフードを提供するファーストフードレストランの急増に起因しています。この地域の水産養殖産業の拡大が、現地の水産市場を活性化させています。さらに、中国は魚やエビの養殖産業に多額の投資を行い、これらの産業に大きく依存しています。2022年には、中国の2つの国営企業が、黄海に10万トンのプラットフォームを係留した海上養殖システムの建設を完了させる予定でした。

さらに、調査期間中には、アジア太平洋地域のいくつかの国々でエビの消費量が減少しました。これは主に、初期死亡症候群(EMS)の危機によって同地域のエビ供給量が減少したため、エビ価格が高騰したことが原因です。中国、日本、ベトナム、タイ、インドネシア、マレーシア、その他の東南アジア諸国が影響を受けています。日本とインドネシアは、他のアジア諸国からのエビ輸入に依存しているため、消費量が大幅に減少しました。2016年から2021年にかけて、それぞれ年平均成長率(CAGR)が4.38%、1.59%減少しました。

北米:最も成長の速い地域

北米は世界でも有数の天然水産物の収穫地であり、また、この地域には多くの地元市場のプレイヤーが存在するため、水産物の主要市場となっています。主な漁業国には、アラスカ、カリフォルニア、ワシントンなどが含まれます。北米は、発達したサプライチェーンと情報に通じた消費者層を持つ成熟した市場です。この地域の成長は、高い可処分所得と、フィットネスコミュニティにおける魚やシーフードの人気上昇によるものです。魚介類には心臓疾患、肥満、高血圧のリスクを低減するなど、数多くの健康効果があるからです。さらに、ファーストフード・チェーンやクイックサービス・レストランで魚介類をベースにしたファーストフードが提供されていることも、市場の成長を後押ししています。

ヨーロッパは予測期間中に着実に拡大すると見込まれています。ヨーロッパ最大の国であるスペインとイタリアでは、特に魚介類の需要が高いです。人口基盤が大きく、魚介類の一人当たりの消費量が多いことに加え、ヨーロッパの人口における魚介類消費量の増加が市場の成長に大きく貢献しています。同様に、この地域における魚介類の市場成長は、魚や魚製品の消費量が多いことが要因となっています。また、魚やその他の魚介類を摂取することによる健康上の利点を知っている人が多いことも、市場の成長につながっています。

魚介類市場のセグメント別分析

魚介類の種類別

魚類セグメントが世界市場を支配しており、予測期間にわたって2.2%のCAGRを示すと予測されています。原始的なサメ、エイ、サメ、ノコギリエイ、チョウザメ、ヤツメウナギなどの大型魚種は、人間が摂取するのに安全でヘルシーであると考えられています。魚は、海洋、海、河川、湖で捕獲されることが多く、養殖では屋内での飼育が行われ、主に消費用として世界中で販売されています。人々が食べる魚の中で最も人気があるのは、殻のない魚です。さらに、魚の有益な主要栄養素と微量栄養素が認識されるようになったことで、魚の人気が高まっています。これが世界市場が上昇している主な理由のひとつです。魚の需要は、肉食者の急増と魚を食べる健康上の利点に関する認識の高まりによっても補われています。

軟体動物には、ツブ、カキ、ホタテ、二枚貝、ハマグリ、ムール貝などが含まれます。装飾品として使用される真珠を産出する能力があるため、高い経済価値を持っています。軟体動物の主要輸出国には、ペルー、日本、カナダなどがあります。中国は軟体動物の主要輸入国であり、この分野は中国の市場で大きなシェアを占めています。さらに、カキ、アワビ、ハマグリ、ホタテ、ムール貝などの食用軟体動物には大きな需要があり、これが世界市場の主な推進要因となっています。さらに、三倍体カキ種苗などの新しく効果的に生産された製品の供給は、これらの高価値製品に対する世界的な需要の高まりにより増加すると予想されます。

用途別

小売部門が最大の市場シェアを占めており、予測期間にわたって1.8%のCAGRを示すと予測されています。世界的な小売チャネルを通じた水産物の販売増加により、予測期間にわたって緩やかな拡大が見込まれています。また、実店舗は魚を購入する便利な方法であり、小売業態の成長を促しています。小売セグメントの成長は、供給チャネルのインフラの改善と、オンラインおよびオフラインの両方を含むさまざまな小売チャネルを通じて水産物の価格が手頃になったことによって促進されています。さらに、大型小売店が提供するワンストップソリューションや、これらの店舗が提供する割引が、人々の間で人気を高めています。

多くのIntuitionsを含むいくつかの公共および民間組織は、タンパク質の主な供給源として魚介類に頼っています。魚介類は主に栄養および研究目的で、消費のためにオフィス食堂やマレーシア水産研究所などの研究機関に供給されています。オフィスや研究機関の数の増加は、世界市場における機関セグメントの成長に大きく貢献しています。

魚介類市場における主要企業の一覧

- Pacific Seafood

- Kangamiut Seafood A/S

- American Seafoods Company

- Phillips Foods, Inc.

- Trident Seafoods Corporation.

- Marine Harvest ASA

- Thai Union Group PCL

- Lee Fishing Company

- Leigh Fisheries

シーフード市場のセグメンテーション

種類別(2021年~2033年)

- 魚

- 甲殻類

- 軟体動物

- その他

用途別(2021年~2033年)

- 小売

- 機関

- フードサービス

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

世界の水産物市場規模分析

- 世界の水産物市場の紹介

- 種類別

- 紹介

- 種類別金額別

- 魚

- 金額別

- 甲殻類

- 金額別

- 軟体動物

- 金額別

- その他

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- 小売

- 金額別

- 施設

- 金額別

- フードサービス

- 市場規模

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者評価

調査方法

付録

免責事項