| • レポートコード:SREP54871DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:電力 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

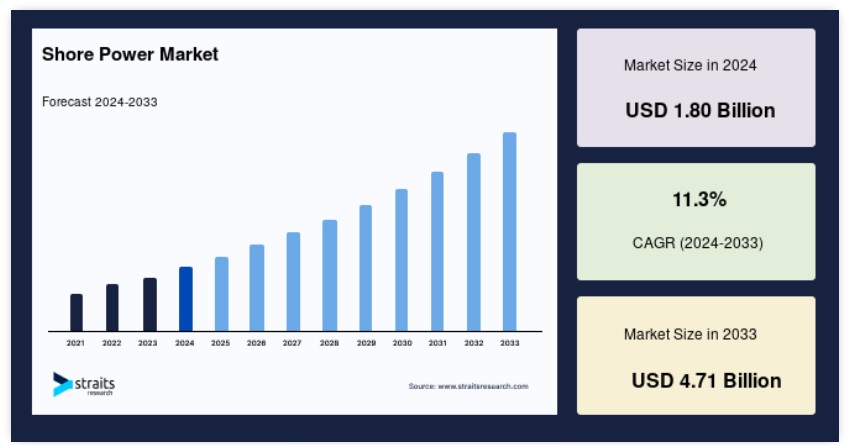

世界の陸上電源市場規模は2024年には18億米ドルと評価され、2025年には20億米ドル、2033年には47億1000万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは11.3%となる見込みです。

「ショアパワー」は「コールド・アイアン」とも呼ばれ、船舶が停泊中にエンジンを停止し、電力網に接続する仕組みです。この方法では、停泊中の船舶の補助エンジンを使用する代わりに、環境にやさしい方法で有害な汚染物質や温室効果ガスを排出することができます。

船舶業界における豪華客船の増加や、予測期間中の後付け式陸上電源システムの確立といった推進要因により、陸上電源市場の成長が見込まれています。 セットアップやメンテナンスのコストが、陸上電源需要の成長を妨げています。 港湾からの温室効果ガス排出量を削減するための政府の取り組みは、陸上電源市場に大きな見通しをもたらしています。 陸上電源のメンテナンスや設置コストの高さが、市場の成長を妨げています。

ハイライト

接続数ベースでは、陸上電源が市場の大部分を占めています。

設置ベースでは、新規設置が市場をリードしています。

コンポーネントベースでは、周波数変換器が市場で最も高いシェアを占めています。

アジア太平洋地域が市場を独占しています。

陸上電源市場の成長要因

環境規制と持続可能性への取り組み

政府や国際機関は、船舶からの温室効果ガス排出や大気汚染を削減するために厳しい環境規制を施行しており、海事産業に陸上電源の代替策を採用するよう促しています。陸上電源は、よりクリーンで環境にやさしい海事業務への移行を促進し、持続可能性の目標と一致しています。例えば、カリフォルニア州では、環境規制が陸上電源の開発を促進しています。カリフォルニア大気資源委員会(CARB)は、カリフォルニア州の港に停泊する船舶からの排出量を削減するために厳しい規制を設けています。「外洋船舶への陸上電源供給規制」では、カリフォルニア州の港に停泊中のコンテナ船、客船、冷凍貨物船に陸上電源の利用を義務付けています。 さらに、欧州連合(EU)、中国、韓国などの地域や国々でも、船舶の排出ガスを最小限に抑える同様の環境規制を実施済み、または検討中です。 これらの規制により、船舶事業者は規制を順守し、よりクリーンで持続可能な慣行を採用することが求められるため、陸上電源分野の拡大が促進されます。

市場の抑制要因

初期費用が高い

港湾やターミナルに陸上電源システムを導入するには、電気的接続の確立、配電システムの改善、船舶への適切な陸上電源装置の提供など、多大なインフラ投資が必要です。初期費用は、特に貧しい国々や予算が限られている国々で事業を展開する港湾や海運会社にとっては、大きな障害となる可能性があります。ある発展途上国の主要コンテナ港であるポートXは、温室効果ガス排出量を削減し、環境法を遵守するために、陸上電源の設置を計画しています。しかし、同港は他のインフラ開発プロジェクトにより財政的に限界があり、陸上電源インフラの建設費用が障害となっています。

IMOの調査によると、岸壁1つに岸壁電源を供給するための平均コストは、港湾の規模や必要な電気インフラの要件によって、200万ドルから500万ドルの範囲となります。複数の岸壁を持つ大規模な港湾では、コストは数千万ドルに達することもあります。そのため、岸壁電源の市場シェアは低下しています。

主な機会

岸壁への後付け設置

船会社は、より多くの港がマリンパワーを導入し、規則が変更されているため、新しい船舶にマリンパワーを搭載し、古い船舶にも変更を加えています。 港湾の更新にさらに多くの費用が投じられるため、市場の需要がさらに高まるでしょう。

- 例えば、2019年10月には、Global Ports Holdingが2億5000万米ドルを投資して港湾の容量を増やし、古い設備を改修した上で、ナッソーの船舶用港湾の運営を開始しました。アントワープ、ブレーマーハーフェン、ハンブルク、ハロパ港、ロッテルダムは、2021年6月にグリーンポート計画の一環としてゼロエミッション船に関する共同声明を発表しました。 港湾当局は、大型コンテナ船に陸上電源を装備する改修工事には十分なビジネス上の根拠があり、これらの船舶はコールドアイアンリングの利用準備ができていると述べています。 したがって、港湾にプラットフォームを追加し、改修システムを設置することで成長が促進されるでしょう。

地域別洞察

アジア太平洋地域: 11.6%の成長率を誇る主要地域

アジア太平洋地域は、港湾ターミナルの成長と海洋インフラの強化への支出により、予測期間全体で11.6%という大幅なCAGR(年平均成長率)で上昇すると予測されています。 運輸省によると、中国の主要港のコンテナ処理能力は2018年に前年比5.3%増となり、約2億5,000万標準コンテナに達しました。さらに、中国の港湾は年間貨物量およびコンテナ取扱量で世界トップ10のうち7つを占めています。上海と青島の港湾では、陸上電源システムの開発に向けた投資が拡大しており、このエネルギーに対する市場の需要が高まり、大気汚染や騒音公害が減少しています。主要なプレーヤーには中国が含まれます。同国は港湾の大気汚染と二酸化炭素排出量の削減に取り組んでいます。中国最大の港のひとつである深センには、係留中の船舶を陸上電力に接続する陸上電源設備があります。この取り組みにより、港湾の大気汚染と温室効果ガス排出量が削減されました。日本、韓国、シンガポール、オーストラリアは、持続可能性の目標を達成するために陸上電源計画を支援しています。環境にやさしい船舶に対応するため、いくつかの港では陸上電源設備の増設が進められています。アジア太平洋地域の港湾が陸上電源インフラに投資するにつれ、技術、設備、サービスプロバイダーも恩恵を受けるはずです。

ヨーロッパ:11.2%の成長率を記録した最も急成長している地域

ヨーロッパは世界市場で大きなシェアを占めており、予測期間中、年平均成長率(CAGR)11.2%で成長すると見込まれています。ヨーロッパは海上貿易の90%を占めており、海事産業を大幅に拡大しています。ヨーロッパの主要国は海上輸送に大きく依存しています。欧州委員会によると、ヨーロッパの港では毎年約4億人の乗客が乗船・下船しています。さらに、海洋産業は欧州経済の雇用と収入に大きく貢献しています。欧州各国は、規制や財政的インセンティブを通じて、積極的に陸上電源事業を推進しています。排出量を削減するために、例えば、欧州連合(EU)の代替燃料インフラ整備に関する指令には、海上港湾向けの陸上電源に関する規定が盛り込まれています。ドイツ、スウェーデン、ノルウェーなど、多くのEU加盟国は、陸上電源の利用を奨励する特定の法律を制定しています。欧州連合の報告書によると、欧州の港湾における陸上電源の利用は今後数年間で大幅に増加し、EUの排出削減目標達成に貢献することが見込まれています。調査によると、欧州の主要20港以上がすでに陸上電源施設を設置しており、さらに多くの港で近いうちに設置が計画されています。

北米地域も大きな市場シェアを占めることが予想されます。米国経済分析局によると、2018年の米国への商品およびサービスの貿易輸入額は2649億米ドルに達しました。米国環境保護庁(EPA)および沿岸警備隊は、さまざまな規制措置を通じて積極的に陸上電源プログラムを推進しています。ロングビーチ港やシアトル港などの港湾は、州および連邦の排出削減目標を達成するために陸上電源プロジェクトに投資しています。その結果、輸送コストの上昇と海上貿易および輸送への投資の増加により、予測期間全体を通じて市場が拡大すると予測されています。

中東およびアフリカ、中南米地域では、まだ陸上電源は初期段階ですが、環境保全と持続可能性に関するその利点への認識が高まっています。この地域のいくつかの国では、自国の港湾に陸上電源ソリューションを採用することの実現可能性を評価するための話し合いや研究が始まっています。

- 例えば、アラブ首長国連邦のドバイ海事都市局は、ドバイ港における船舶からの二酸化炭素排出量を削減するための陸上電源インフラの調査に関心を示しています。エジプト、オマーン、サウジアラビアなど、その他の地域でも同様の計画が検討されています。

陸上電源市場のセグメント分析

接続別

接続セグメントは、より理解を深めるために、船側と陸側(Shoreside)にさらに細分化されます。 陸側(Shoreside)が市場の大部分を占めています。 陸側(Shoreside)接続とは、船舶に電力を供給する港湾または埠頭の設備や施設を指します。 これには、船舶が港に停泊中に送電網に接続し、そこから電力を引き出せるよう、港湾インフラに陸側(Shoreside)電源コンセントまたは受電設備を設置することが含まれます。 陸側(Shoreside)接続により、船舶は安定した効率的な電力供給を確保できます。停泊中は船内の発電機を停止し、よりクリーンで持続可能な陸上電力に頼ることができます。

陸上電力への接続を可能にするために船舶に設置された機器やインフラは、船側接続と呼ばれます。これには、陸上電源から船舶が電力を受信できるようにする船内の電力受信システムや関連コンポーネントが含まれます。船側接続は通常、港湾の陸上電力インフラと互換性のある船舶の電源ソケットやプラグを使用して行われます。

設置別

設置セグメントはさらに、新規設置と改修に分けることができます。新規設置が市場をリードしています。 新規に建設された港湾やターミナルに陸上電源インフラを統合することが新規設置です。新規の港湾やターミナルが建設される際、陸上電源技術をインフラの一部として組み込むことができます。これには、係留中の船舶に陸上電源を供給するための電気設備や接続部の構築と設置が含まれます。

当初からそのような技術を想定していなかった既存の港湾やターミナルに陸上電源のインフラを追加することは、改修工事となります。つまり、改修工事とは、船舶が陸上電源を受け取れるように港湾施設を更新または変更することを意味します。

コンポーネント別

コンポーネントセグメントは、変圧器、開閉器、ケーブルおよびアクセサリー、周波数変換器、その他にさらに分類することができます。周波数変換器は市場で最も高いシェアを占めています。陸上グリッドから供給される電力の周波数が船舶の通常運転の周波数と異なる場合、周波数変換器が使用されます。この変換器は、船舶のニーズに合わせて周波数を変更し、寄港中の継続的な電力供給を可能にします。

開閉器は、電気回路の制御、保護、分離に使用される電気機器です。 開閉器は、船舶への電力供給を管理するために陸上電源設備で使用され、陸上電源と船舶の船内電力システムの間のシームレスで安全な切り替えを保証します。

陸上電源市場における主要企業の一覧

- ABB

- ESL Power Systems

- Schneider Electric

- SmartPlug Systems

- Cochran Marine LLC

- Siemens

- Wärtsilä

- Cavotec

- Blueday Technology

- VINCI Energies

- igus Inc.

陸上電源市場のセグメンテーション

接続別(2021年~2033年)

- 陸上

- 船舶側 旅客船

- 商船

- オフショア支援船

- 特殊船

設置別(2021年~2033年)

- 新規設置

- 改修

コンポーネント別(2021年~2033年)

- 変圧器

- 開閉器

- ケーブルおよびアクセサリー

- 周波数変換器

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルな陸上電源市場規模の分析

- グローバルな陸上電源市場の紹介

- 接続別

- 紹介

- 接続別

- 陸上側

- 金額別

- 船側 旅客船

- 金額別

- 商船

- 商船 金額別

- オフショア支援船

- オフショア支援船 金額別

- 特殊船

- 特殊船 価値別

- 紹介

- 設置別

- 導入

- 設置別 価値別

- 新規設置

- 価値別

- 改造

- 価値別

- 導入

- コンポーネント別

- 導入

- コンポーネント別 価値別

- 変圧器

- 価値別

- 開閉器

- 価値別

- ケーブルおよびアクセサリー

- 価値別

- 周波数変換器

- 価値別

- その他

- 価値別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項