| • レポートコード:SRSE3002DR • 出版社/出版日:Straits Research / 2024年11月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:半導体 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

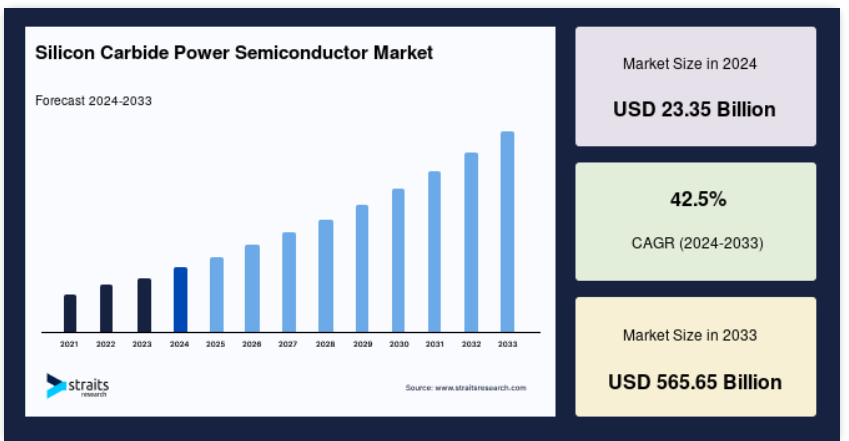

世界的なシリコンカーバイド(炭化ケイ素)パワー半導体市場の規模は、2024年には233.5億米ドルと評価され、2025年には332.7億米ドル、2033年には5656.5億米ドルに達すると予測されています。予測期間(2025年~2033年)中の年平均成長率(CAGR)は42.50%です。

シリコンカーバイド(SiC)は、シリコンと炭化物からなる化合物半導体です。SiCはシリコンよりも多くの利点があり、より幅広い種類のp型およびn型制御、10倍の絶縁破壊電界強度、3倍のバンドギャップなどの機能を備えています。窒化アルミニウム、窒化ホウ素、窒化ガリウム、炭化ケイ素、ダイヤモンドなどのワイドバンドギャップ材料やハイバンドギャップ材料は、高温や電力スイッチングを伴う用途に採用されています。一方、シリコンやガリウムヒ素などの従来型材料は、1970年代から半導体市場で使用されています。電気自動車が自動車産業にもたらす利点には、航続距離の延長、充電時間の短縮、性能の向上などがあります。しかし、高温でも十分に機能する強力な電子機器が必要です。そのため、ワイドバンドギャップSiC技術を用いたパワーモジュールの開発が進められています。

レポート目次

成長要因

無線通信および消費者向け電子機器に対する需要の高まり

世界的な消費者向け電子機器の使用量の増加は、市場の発展に好影響を与えています。今日では、通信機器(スマートフォン、タブレット、スマートウォッチ、その他のガジェットなど)、コンピュータ(個人用および企業用コンピュータの両方にPCBが搭載されています)、エンターテインメントシステム、および家電製品など、幅広い消費者向け製品に半導体が使用されています。ノートパソコンなどの消費者向けガジェットのエネルギー消費量が多いことから、シリコンカーバイド(SiC)パワー半導体が求められています。SiCパワー半導体は、そうしたガジェットのエネルギー利用を助けます。世界的なエネルギー消費量は、消費者向け電子機器の台数とともに増加しており、SiCパワー半導体デバイスのニーズが高まっています。

タブレットやノートパソコンの急速充電が一般的になるにつれ、SiC半導体の需要も増加すると予想されます。現在、急速充電オプションを提供しているノートパソコンメーカーは比較的少数です。さらに、充電器にSiCパワー半導体が使用されることで、エネルギー効率が向上し、熱損失が低減されます。 5Gネットワークでは、基地局に多数のアンテナを設置するMassive MIMOという技術も使用されています。 したがって、5Gは予測期間において、対象市場に大きな機会をもたらすでしょう。

抑制要因

シリコンウエハーの不足と駆動要件の変化

SiCベースの半導体は、シリコンベースの半導体よりも多くの熱エネルギーを伝導できる優れた熱特性を備えていますが、その包装技術はまだ開発途上です。現在、SiCコンポーネントの大部分は、ワイヤボンディングやダイボンディングなど、シリコン特有の技術を用いて包装されています。これらの技術は、広く利用可能で、手頃な価格であり、実績があり、信頼性も高いものです。SiCは、この技術を用いて包装することができますが、低周波回路(数十kHz)にのみ有効です。さらに、SiCベースのパワーデバイスは、高周波が適用されると過剰な寄生容量とインダクタンスにより、その潜在能力を最大限に発揮することができません。したがって、SiCの広範な利用には製造設備の更新が必要となる可能性があり、現在の技術進歩のペースでは実現不可能です。

市場機会

バッテリー駆動の携帯機器に対する需要の高まり

現在、民生用電子機器は、現在開発されている中で最も優れた電源であるリチウムイオン技術によって動いています。しかし、機器のバッテリー寿命を延ばすなど、これらの最新バッテリーにはいくつかの制約があります。より少ないエネルギーで動作するバッテリーを開発するために、世界中の研究所で優れたソリューションが開発されています。メーカーが製品のバッテリー容量を増大させているため、高速充電の需要が高まっています。企業はこれまで、多数の先進的で電力消費の多いセンサーを搭載してきました。

さらに、ARM、クアルコム、ボッシュなどのコンポーネントベンダーは、顧客の増え続ける需要に応えるべく、新しいCPUやチップセットを積極的にリリースしています。新しいCPUのアーキテクチャの更新により、携帯デバイスが長年欠いていた、持続的で常時利用可能なパフォーマンスが実現します。これらの開発は、さまざまな状況下でバッテリー寿命とユーティリティを最大限に活用することも目的としています。予測期間中、エネルギー効率の高いバッテリー技術に対するニーズの高まりが市場成長を後押しすると見込まれています。

地域別洞察

アジア太平洋地域は、CAGR 43.40%を記録する支配的な地域です

アジア太平洋地域は、炭化ケイ素パワー半導体市場において世界最大のシェアを占めており、予測期間中に年平均成長率43.40%で成長すると予測されています。世界トップ5のウエハーメーカーであり、年間売上高1兆5420億韓国ウォン(世界におけるシリコンウエハー販売の17%を占める)を誇る韓国の半導体シリコンウエハーメーカーであるSK Siltronなどの企業が、この地域に多数進出しています。また、SK Siltronは2020年3月に、デュポンのシリコンカーバイドウエハー(SiCウエハー)部門を完全に買収しました。この買収により、SK SiltronのSiCウエハーの生産量は増加すると見込まれており、関連産業へのさらなる投資に対する同社の取り組みがさらに裏付けられることになります。消費者の需要に応えるため、パワー半導体のメーカーは、より高い電圧、温度、周波数で動作し、効率性と耐久性を向上させる炭化ケイ素(SiC)などの新材料を採用しています。この地域における買収や合併は、市場の成長を促進すると予想されています。

北米は最も急速に成長している地域です

北米は、予測期間中に38億9,864万米ドルを生み出し、年平均成長率(CAGR)41.80%で増加すると予測されています。Karma社のパワートレインパワーエレクトロニクスチームは、アーカンソー大学のパワーエレクトロニクスシステム研究所(P.E.S.L.A.)と共同で、新しいSiC駆動インバータを社内で開発しました。同社によると、この新しいインバーターは、自動車、航空、鉄道、農業、産業用途など、さまざまな産業に適しているとのことです。米国は軍事目的で最先端技術を使用する面でも先頭を走っています。米国は世界で最も軍事費を費やしており、その額は莫大で、市場にとって魅力的な最終消費者産業となっています。

欧州大陸は現代技術の推進力であり、またその採用者でもあり、世界でも最も重要な技術センターのいくつかの本拠地でもあります。 市場は、多数の分野で先進技術や半導体の採用が増加していることにより拡大しています。 地域政府による研究イニシアティブへの支援や、先進技術の接続環境の整備が進んだことにより、半導体関連の多くの企業が業績を伸ばしています。ドイツ政府は、2020年までに研究機関の数を20,000に、革新的な組織の数を140,000に増やすことを目標としています。

中南米、中東、アフリカは、その他地域としてまとめられています。 軍事産業および通信産業の進展により、予測期間を通じてこれらの地域では市場が徐々に成長すると見込まれています。湾岸地域では、エネルギー需要を満たすために太陽エネルギーが利用されています。アラブ首長国連邦は、発電能力を約21ギガワット増強する予定であり、そのうち太陽エネルギーが占める割合は、追加の発電能力全体の26.1%になると見込まれています。したがって、アラブ首長国連邦、サウジアラビア、エジプトにおけるすべての進歩が、予測期間中に検討対象の市場にチャンスをもたらすことが予想されます。

セグメンテーション分析

エンドユーザー産業別

自動車セクターセグメントは最も大きな市場シェアを占めており、予測期間にわたって48.80%のCAGRで拡大すると予測されています。車両パワートレインにおける炭化ケイ素(SiC)デバイスの用途は、研究イニシアティブの対象となっています。しかし、最近の進展により、徐々に実用的なソリューションとなりつつあります。

- 例えば、急速充電ソリューションを採用しているテスラの車両アーキテクチャには現在、SiCが使用されています。 政府による再生可能エネルギー源の推進や自動車メーカーによる車両製造コスト削減の取り組みにより、路上を走る電気自動車の台数は増加すると予想されています。 より小型で軽量、安全で急速充電が可能、かつ長寿命のバッテリーを求める消費者ニーズに後押しされたバッテリー技術の継続的な進歩は、それを実現する上で重要な役割を果たしています。SiC半導体は、プラグインハイブリッド車(PHEV)や電気自動車(EV)の用途に最適であり、車載充電器やインバーターなどに使用されています。

電子機器メーカーが自社製品のバッテリー寿命を延ばす必要性から、SiCパワー半導体の需要が高まっています。充電時間の短い機器に対する需要が、この産業の市場拡大を推進しています。スマートフォン、ウェアラブル機器、スマートホーム機器など、家電メーカーは製品のバッテリー容量を拡大しており、この産業の市場拡大を推進しています。最近では、スマートフォン市場が非常に競争の激しいものとなっています。タブレットやラップトップでは高速充電が標準機能となっており、SiC半導体の需要が高まると予想されています。

Siベースのパワーエレクトロニクスは、600V以下の電圧で動作する情報技術用途の電力管理に適しています。設計エンジニアは、現代のITおよび通信用途で求められる厳しい効率性と電力密度の目標を達成するために、高性能で信頼性の高いMOSFETデバイスを必要としています。SiC MOSFETはまだ市場浸透の初期段階ですが、SiCダイオードはサーバーや通信システムのハイエンド電源に採用されています。SiCは熱伝導率がパワーMOSFETの3倍、絶縁破壊電界が10倍です。 サーバー電源は、熱損失を最小限に抑えながら、これまで以上に高い効率性を実現することが求められています。 今日の超大型データセンターでは、デジタル経済、ビッグデータ、IoT、人工知能を推進するために、30KW以上のサーバーラックと非常に高度な冷却管理システムが使用されています。

シリコンカーバイドパワー半導体市場における主要企業の一覧

-

- Infineon Technologies AG

- Texas Instruments Inc.

- ST Microelectronics NV

- NXP semiconductor

- ON Semiconductor Corporation

- Renesas electronic corporation

- Broadcom Limited

- Hitachi Power Semiconductor Device Ltd

- Toshiba Corporation

- Mitsubishi Electric Corporation

- Fuji Electric Co. Ltd

- Semikron International

- Cree Inc

最近の動向

- 2022年10月 – STマイクロエレクトロニクスは、自動車および産業用途における電動化と高効率化の進展に伴い、STの顧客からSiCデバイスに対する需要が高まっていることを受け、イタリアに統合シリコンカーバイド(SiC)基板製造施設を建設します。

- 2021年4月 – ニューヨーク州立大学ポリテクニック機関(SUNY Poly)からスピンオフしたNoMIS Power Groupは、電力管理製品開発者へのサポート提供を目的としたSiCパワー半導体デバイス、モジュール、およびサービスの設計、製造、販売を計画していると発表しました。

シリコンカーバイドパワー半導体市場のセグメント別予測

エンドユーザー産業別(2021年~2033年

- 自動車

- 民生用電子機器

- 軍事および航空宇宙

- 電力

- 産業

- その他

- エンドユーザー産業

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルシリコンカーバイドパワー半導体市場規模分析

- グローバルシリコンカーバイドパワー半導体市場の紹介

- エンドユーザー産業別

- 紹介

- エンドユーザー産業別金額別

- 自動車

- 金額別

- 家電

- 金額別

- ITおよび通信

- 金額別

- 軍事および航空宇宙

- 金額別

- 電力

- 金額別

- 産業用

- 金額別

- その他のエンドユーザー産業

- 金額別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項