| • レポートコード:SREP2535DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:エネルギー |

| Single User(1名閲覧) | ¥483,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥621,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

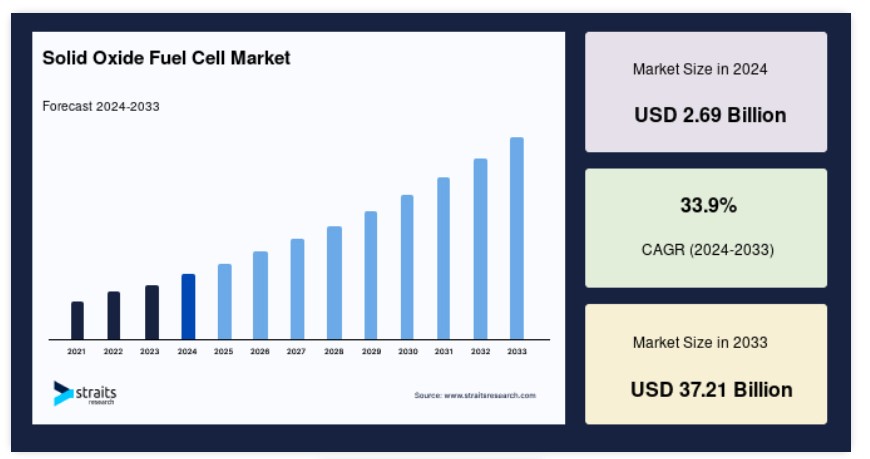

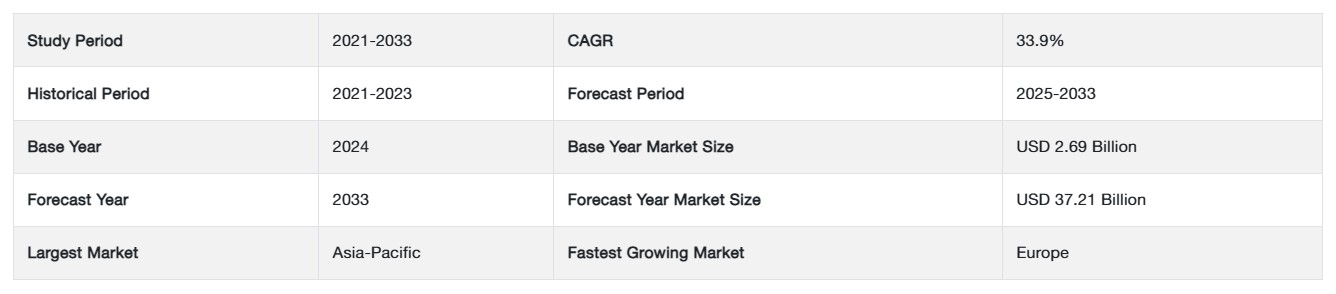

世界の固体酸化物燃料電池市場規模は、2024年に26億9,000万米ドルと評価され、2025年に36億米ドルから2033年までに372億1,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)33.9%で成長すると推定されています。

固体酸化物燃料電池(SOFC)は、燃料を酸化することで直接電力を生成します。プロトン交換膜燃料電池(PEMFC)は、固定式および輸送用アプリケーションへの適性から、市場を支配すると予想されます。固定式アプリケーションでの使用増加により、この燃料電池は最も急速に成長するセグメントとなる可能性があります。米国エネルギー省(DOE)は燃料電池技術の開発とコスト最適化を支援しており、これにより高効率で手頃な価格の燃料電池が実現する可能性があります。戦略的な協業は新興市場の最終用途セグメントの拡大を促進する可能性があります。官民協業は技術革新を促進すると期待されています。

現在の方法を置き換えるクリーンなソリューションは高コストとなる見込みであり、主要な業界参加者の技術的進歩が試されるでしょう。市場参加者は燃料電池の技術的・運用上の課題を解決する必要があります。燃料の多様性から、固体酸化物燃料電池(SOFC)は最も急速に成長しているバックアップ電源の一つです。他の技術と異なり、副産物が非毒性であるため、環境に優しい特徴を有しています。発電と輸送分野のクリーンエネルギーソリューションは、米国で早期に採用されました。米国エネルギー法は、持続可能なエネルギーソリューションの必要性を高めています。これらの法は、エネルギー分野における持続可能なエネルギーソリューションの基盤を築いています。

固体酸化物燃料電池市場を牽引する要因

官民連携の強化

水素燃料を拡大する応用分野に供給し、新たな商業的に実現可能な技術を採用するためには、公的機関と民間企業との積極的な関与と協力が不可欠です。分析対象期間中、市場では官民連携の件数が増加し、特に研究開発に関する取り組みが中心となる見込みです。

世界各国の政府は、研究関連活動への資金配分や適切な融資プログラムの創設など、多様な支援を通じて技術進歩の促進に触媒的な役割を果たすでしょう。政府機関が投資に有利な環境を提供するため、協力のための包括的な規制・立法枠組みの整備が不可欠です。この枠組みの整備は特に重要です。官民連携は、長期的な組織目標の達成にも寄与します。

環境への影響の低減

水素、天然ガス、その他の再生可能燃料は、固体酸化物燃料電池を直接駆動します。したがって、従来の電力生成システムとは異なり、生成される電力はほとんど汚染物質を排出しません。固体酸化物燃料電池による電力生成は、石油燃料から水素を生産するよりも少ない燃料で済み、汚染物質の排出を削減します。この水素生成プロセスでは、有害化学物質が少量放出されます。ゼロエミッションの固体酸化物燃料電池技術は、再生可能水素を使用します。固体酸化物燃料電池技術は、今後数年間で地域的な環境課題と地球温暖化に対処すると予測されています。

固体酸化物燃料電池は化学反応により電力を生成し、静かです。自動車やその他の移動機器における騒音汚染を軽減し、人間が環境に与える影響を減少させます。政策立案者の施策と明確な水素供給インフラの整備により、顧客は今後数年間で固体酸化物燃料電池技術から恩恵を受けると予測されています。石炭火力発電所の効率向上を目的として、SECAが設立されました。固体酸化物燃料電池は、空気なしで酸素を燃料に供給できます。そのため、このパートナーシップはこれに焦点を当てています。固体酸化物燃料電池は、廃熱を回収して電気や蒸気を生成できます。これらの要因が、今後数年間で固体酸化物燃料電池市場の成長を促進すると予想されます。

制約要因

固体酸化物燃料電池システムのコストが高い

固体酸化物燃料電池システムのコストの高さは、代替燃料電池技術と比較して、車両や固定式電源アプリケーションのコスト増加につながる可能性があります。市場プレイヤーは、固体酸化物燃料電池スタックとプラントバランス(BOP)のコストを管理しつつ、システムのサービス寿命を延長する技術開発が不可欠です。製造企業が規模の経済を実現するための政策の実施は、この技術を経済的に実現可能にする上で重要です。テスラ・モーターズのCEOであるイーロン・マスクは、水素燃料電池のみで車両を運転することは、効率の悪い電解のためコストが高いと主張しています。

燃料電池は伝統的な発電源と比べて効率が低く、伝統的な資源からの直接的なエネルギー利用が経済的です。FCEVはバッテリー駆動の電気自動車(BeV)よりも効率が低く、その利用が疑問視されています。今後数年間で、メーカーはFCEVの全体コストを削減するため、技術パッケージングに焦点を当てる見込みです。SOFC技術は、固定式発電においてPEMFC技術よりもコストが高く、再生可能エネルギー分野で主導的な地位を占める太陽光発電よりも資本コストが高いです。これらの要因が、SOFC市場の成長を短期的に阻害すると予想されます。

市場機会

データセンターと軍事分野におけるエンドユーザー採用の増加

米国では、データセンターが電力生成アプリケーションのエンドユーザーとして最も急速に拡大しています。データセンターは、運営に多量の電力を必要とします。さらに、重要なデータの損失を防ぐため、24時間体制の安定した電力供給が不可欠です。IEEE通信学会は、2018年の世界全体のデータセンターからの電力需要が約198テラワット時(世界全体の電力需要の1%)に達したと推計しています。高い電力消費量のため、データセンターはコスト削減のため分散型電力生成の導入を進めており、特に燃料電池が注目されています。過去には、米国でSOFCを含む燃料電池が急速に成長しました。米国SOFC産業は、Google、IBM、EquinixがデータセンターにSOFCを採用したことで最も強い成長を遂げました。データセンター産業は、SOFCの最も収益性の高い最終用途市場の一つです。SOFCの採用は、米国におけるデータセンターの総数に比べ、現在まだごく一部に留まっています。

SOFCによる軍事用途の固定式および移動式電力の生産は増加しています。さらに、軍事用途における効率的で静音な電力生産の需要により、この分野でSOFCの市場機会が存在します。この市場の継続的な拡大の可能性が高まる中、軍事用途向けのSOFCポータブルアプリケーションの進展が期待されています。

地域別動向

アジア太平洋地域:46.2%の成長率で支配的な地域

アジア太平洋 は、固体酸化物燃料電池市場で最大のシェアを占め、予測期間中に46.2%の年平均成長率(CAGR)を示すと推定されています。予測期間中、アジア太平洋地域は固体酸化物燃料電池のグローバル市場で支配的な地位を維持すると予想されています。今後数年間で世界の容量需要の大きな部分を占めると予想され、日本がその中心地となる見込みです。アジア太平洋地域では、固体酸化物燃料電池の大型アプリケーションのほとんどが固定式市場を占めています。予測期間中、この市場は最も高い成長率を示すと予想されています。アジア太平洋地域を拠点とする固体酸化物燃料電池の開発・製造企業は、製品の有効性とコストを最大化するため、研究開発にも取り組んでいます。

さらに、他のアジア太平洋諸国よりも高い採用率を実現した有利な政策により、日本と韓国は現在、同地域におけるSOFC市場を支配しています。インド、シンガポール、マレーシアなどの国では、代替エネルギー産業の拡大を促進するための規制が現在策定中です。固体酸化物燃料電池市場は、インド、タイ、シンガポールなどの国で固体酸化物燃料電池の運転時間を評価する政府機関や研究機関によって牽引されています。予測期間中、これらの要因が地域におけるSOFC市場の拡大を支えると予想されます。

ヨーロッパ:最も急速に成長する市場(成長率46.9%)

ヨーロッパは、予測期間中に46.9%の年平均成長率(CAGR)を示すと予想されています。ヨーロッパでは、ドイツがSOFCの主要な市場の一つです。これは、ドイツ政府が明確なエネルギー政策と具体的な目標を導入したことに起因しています。これらのエネルギー政策は、固体酸化物燃料電池に関連する将来の技術的進歩も定義しています。国家レベルでは、関連製品を市場に投入するまでの時間を短縮するため、指定当局の支援を受けて研究、開発、実証プロジェクトが実施されています。

さらに、温室効果ガス排出量に関しては、ドイツは長期的な主要な優先課題の一つとして、2025年までのカーボンニュートラル達成を掲げています。この計画は、ドイツが低炭素経済へ移行するために必要な措置を3つのレベルで定義しています。さらに、2050年までのエネルギー、産業、建物、交通、農業などの主要分野における指針と変革の道筋を明確にしています。

北米は重要な市場リーダーです。米国やカナダなどの国々は、この分野に多額の資金を提供しています。これらの助成金は、固体酸化物燃料電池システム用のコスト効果の高い部品の開発や、固体酸化物燃料電池技術の研究開発を支援するでしょう。例えば、米国のエネルギー省(DOE)は、固体酸化物燃料電池(SOFC)プログラムや燃料電池技術事務所(FCTO)などのイニシアチブを通じて、燃料電池の研究を支援しています。さらに、カナダで固体酸化物燃料電池を製造する企業や団体は、連邦政府から資金提供を受けています。

さらに、米国はカリフォルニア州やコネチカット州などの州で有利な規制やインセンティブにより、地域市場を独占しています。また、米国エネルギー省の研究助成金の利用可能性が、国内でのSOFCシステムの採用を加速させています。グローバルな現場での固定式発電を実現するため、市場をリードする企業の一つであるブルーム・エナジーは、ブルームサーバーの大規模導入の拡大に注力しています。米国では、予測期間中、地域における電力生成の分散化と信頼性の高い電力供給への需要の高まりを受けて、市場が拡大すると予想されています。

固体酸化物燃料電池市場セグメンテーション分析

用途別

市場は用途により、固定式、輸送用、携帯用に分類されます。固定式セグメントが最大の市場シェアを占め、予測期間中に42.0%の年平均成長率(CAGR)を示すと予測されています。固定式固体酸化物燃料電池システムは、熱と電力を生成する最もクリーンで効率的な技術の一つです。これらのシステムの性能を評価する主な要因は、ネット電気効率、コージェネレーション時の総合効率、および耐久性の3つです。住宅用と商業用セクターは、固定型固体酸化物燃料電池の大きな成長ポテンシャルを秘めています。米国では、固定型固体酸化物燃料電池はデータセンターや産業用アプリケーションに広く採用されています。これらのセルは軍事分野でも有用な可能性があります。

ドイツ、日本、韓国などの国では、住宅用アプリケーションにおける固体酸化物燃料電池の採用を促進するため、法的枠組みが強化されています。例えば、日本において実施されている「エネファーム」プログラムは、住宅部門における燃料電池マイクロコージェネレーションシステムへのSOFCベースのシステムの導入を促進しています。固体酸化物燃料電池の研究開発は、フランスやイギリスを含む欧州諸国から、輸送とエネルギー生産分野において多額の資金提供を受けています。予測期間中、上記要因はSOFC市場における固定式アプリケーションセグメントの成長に好影響を与えると予想されます。輸送用および携帯用アプリケーションカテゴリーと比較して、このセグメントは支配的な市場シェアを維持すると見込まれています。

固体酸化物燃料電池市場における主要企業一覧

- Bloom Energy

- Mitsubishi Power Ltd.

- Cummins Inc.

- Ceres

- General Electric

- Fuel Cell Energy Inc.

- Ningbo SOFCMAN Energy

- KYOCERA Corporation

- AVL

- Watt Fuel Cell Corporation

- NGK SPARK PLUG CO. LTD.

固体酸化物燃料電池市場セグメンテーション

用途別(2021-2033)

- 固定式

- 輸送

- 携帯

目次

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル固体酸化物燃料電池市場規模分析

- グローバル固体酸化物燃料電池市場概要

- 用途別

- 概要

- 用途別(金額)

- 固定式

- 金額別

- 輸送

- 金額別

- 携帯型

- 金額別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

免責