| • レポートコード:PMRREP4721 • 出版社/出版日:Persistence Market Research / 2025年1月 • レポート形態:英文、PDF、241ページ • 納品方法:Eメール • 産業分類:半導体 |

| Single User | ¥689,310 (USD4,995) | ▷ お問い合わせ |

| Multi User | ¥1,006,710 (USD7,295) | ▷ お問い合わせ |

| Corporate User | ¥1,172,310 (USD8,495) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

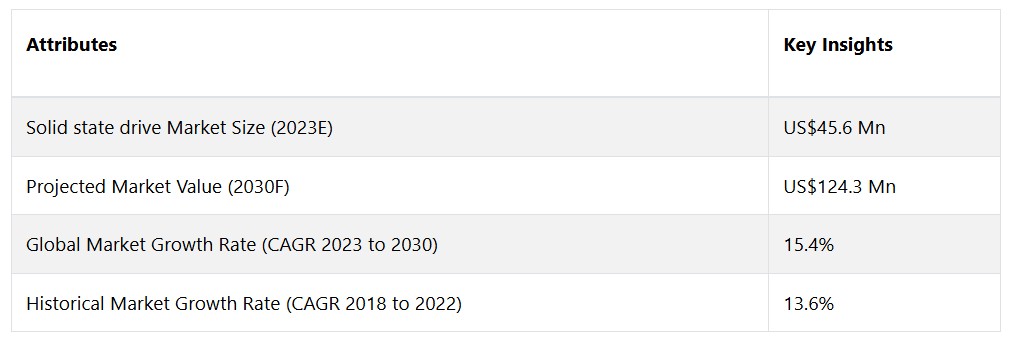

グローバルなソリッドステートドライブ市場は、15.4%のCAGRで拡大し、2023年の4560万米ドルから、2030年末には12億4300万米ドルに増加すると予測されています。

市場の紹介と定義

ソリッドステートドライブ(SSD)は、従来のハードディスクドライブ(HDD)よりも高速で信頼性が高く、エネルギー効率に優れた代替手段を提供することを目的とした画期的な技術です。HDDは回転ディスクと機械部品に依存していますが、SSDはNAND型フラッシュメモリを使用してデータを保存します。SSDの主な目的は、高速なデータアクセスと転送速度を提供し、システムパフォーマンスの向上、起動時間の短縮、全体的な応答性の改善を実現することです。耐久性、低消費電力、コンパクトなフォームファクターにより、SSDは民生用電子機器から企業レベルのデータセンターまで、幅広い用途で好まれる選択肢となっています。

ソリッドステートドライブ市場は、高性能コンピューティングソリューションに対する需要の高まり、データ中心のアプリケーションの増加、クラウドベースのストレージへの移行の進行など、いくつかの主要な要因によって牽引されています。テクノロジーが進化するにつれ、より高速で信頼性の高いストレージソリューションに対するニーズが最重要となり、SSD市場を後押ししています。データ集約型アプリケーションの拡大、5G技術の普及、クラウドコンピューティングの継続的な成長には多くのチャンスがあります。SSDは、さまざまな業界で高まりつつある効率的で応答性の高いストレージソリューションへの需要に応える上で重要な役割を果たすでしょう。

市場成長の推進要因

高性能コンピューティングへの需要の高まり

ソリッドステートドライブ市場を牽引する主な要因のひとつは、さまざまな業界で高性能コンピューティングへの需要が高まっていることです。アプリケーションがよりデータ中心で複雑になるにつれ、より高速なデータアクセスと転送速度を実現するストレージソリューションへのニーズが高まっています。

NAND型フラッシュメモリアーキテクチャを採用したSSDは、従来のハードディスクドライブ(HDD)と比較して、読み取りと書き込みの速度が大幅に速いという特長があります。このため、ゲーム、コンテンツ作成、プロフェッショナル向けコンピューティングタスクなど、高速なデータ処理が不可欠な用途に最適です。 人工知能、データ分析、仮想化などのテクノロジーが継続的に進化していることも、データセンターや企業環境におけるSSDの需要をさらに高め、市場を牽引しています。

さらに、クラウドベースのストレージソリューションへの移行が進んでいることも、ソリッドステートドライブ市場に影響を与える重要な要因となっています。企業や消費者がデータストレージやアクセスにクラウドサービスをますます利用するようになるにつれ、クラウドコンピューティングの俊敏性と拡張性を補完できるストレージデバイスの必要性は不可欠なものとなっています。SSDはHDDと比較して、レイテンシが低く、スループットが高く、信頼性も向上しているという利点があり、クラウド環境に最適です。

SaaS(Software as a Service)、IaaS(Infrastructure as a Service)、PaaS(Platform as a Service)モデルの普及により、高速なデータ検索と処理が重要視されるようになったことで、SSDの需要が高まっています。したがって、SSD市場は、デジタル変革の広範なトレンドと、業界全体におけるクラウド技術の採用と密接に関連しています。

市場抑制要因

サプライチェーンの混乱

ソリッドステートドライブ市場に影響を与える主な制約要因は、サプライチェーンが混乱に弱いことです。 SSD業界は、原材料、半導体コンポーネント、製造能力の安定供給に大きく依存しています。 地政学的な緊張、自然災害、その他の予期せぬ事象など、この複雑なサプライチェーンに混乱が生じると、生産スケジュールに大きな影響を与え、市場で品不足が生じる可能性があります。

例えば、半導体チップの世界的な供給不足は、さまざまなテクノロジー分野に波及し、SSDの生産と供給に影響を与えています。SSDの生産には、NAND型フラッシュメモリの製造など、複雑な製造プロセスが関わっているため、業界はサプライチェーンの変動の影響を受けやすくなっています。SSDの需要が増加し続ける中、市場関係者が課題に対処し、安定した製品の供給を維持するためには、サプライチェーンの管理と確保が不可欠となります。

データセキュリティの懸念

ソリッドステートドライブ市場が直面する主な課題のひとつは、データセキュリティに関する懸念です。 SSDの採用が拡大するにつれ、特に機密性の高い情報が保存される企業環境では、データ漏洩のリスクが重大な問題となります。 SSDは従来のHDDとは異なり、ウェアレベリングアルゴリズムやトリムコマンドなど、データ消去の方法に影響を与える独自の特性を持っています。

データの安全な消去が不可欠な状況では、SSDからデータを完全に消去することが課題となります。この課題は、SSDが交換、リサイクル、または再販される状況では特に顕著であり、残存データが不正な当事者によってアクセスされる可能性があるからです。企業、政府機関、消費者間の信頼を促進するためには、これらのデータセキュリティに関する懸念に対処することが重要であり、SSDのライフサイクルにおいて堅牢なデータ消去を確実に実行するための革新的なソリューションと業界全体の標準化が必要です。市場関係者は、この課題を克服し、ストレージ業界におけるSSDの完全性を維持するために、安全なデータ消去方法の開発と普及に積極的に投資する必要があります。

機会

ストレージ技術の進歩

ソリッドステートドライブ市場における大きな機会のひとつは、ストレージ技術の継続的な進歩です。より高速なデータ転送速度、より大容量のストレージ、より高い信頼性への需要が高まるにつれ、メーカーは研究開発に投資し、最先端の機能を備えたSSDを開発・導入することができます。 3D NANDフラッシュメモリやNVMe(Non-Volatile Memory Express)インターフェースなどの新技術は、高性能SSDの開発につながります。 こうした技術に投資することで、市場関係者は消費者や企業の進化するニーズに応えることができ、収益の増加につながります。

さらに、ストレージクラスメモリ(SCM)やハイブリッドストレージソリューションの開発により、SSDメーカーは速度、容量、コスト効率のバランスが取れた製品を開発する機会が生まれます。 また、データセンターにおけるSSDの採用が拡大していることも、SSD市場にとって大きなビジネスチャンスとなっています。 世界中で生成されるデータ量が増加する中、データセンターでは高速データアクセス、低レイテンシ、エネルギー効率を実現するストレージソリューションが求められています。従来のハードディスクドライブ(HDD)と比較して優れた性能を持つSSDは、データセンターアプリケーションの需要に応えるのに最適です。

企業は、耐久性、信頼性、拡張性などの特定の要件に対応するデータセンター環境向けにSSDを開発することで、このトレンドを活用することができます。データセンターのアップグレードや拡張に伴い、この分野におけるSSDの需要は急増すると予想されており、市場参加者は大きな収益機会を得ることになります。

アナリストの見解

今後予想される主な傾向として、消費者および企業セグメントの両方においてSSDの普及が継続することが挙げられます。NANDフラッシュ技術の進歩が続くにつれ、SSDの価格が大幅に下がり、より幅広い消費者層が利用できるようになるだろうとアナリストは予測しています。さらに、データセンターにおけるSSDの需要の高まりが、大きな成長の原動力となるでしょう。アナリストは、データ処理速度の向上と待ち時間の短縮においてSSDが果たす重要な役割を強調しており、これはデータ集約型の最新アプリケーションの要件に完璧に一致しています。クラウドコンピューティングサービスの採用が拡大し、効率的なストレージソリューションが不可欠になっていることが、企業環境におけるSSDの楽観的な見通しに貢献しています。3D NANDやPCIe 4.0などの技術の登場が市場の成長をさらに後押ししています。

アナリストは、より大容量で高速なデータ転送速度へのシフトを予測しており、これは現代のアプリケーションの需要の高まりに応えるものです。さらに、エネルギー効率と持続可能性への注目は、SSD設計の革新を推進し、より環境にやさしいものにするとともに、より環境にやさしい技術を求める世界的な動きと歩調を合わせるものと期待されています。市場が成熟を続ける中、戦略的パートナーシップ、技術革新、そしてエンドユーザーのニーズに対する鋭い理解が、前途有望な軌道を導く上で重要な役割を果たすでしょう。

供給側の力学

世界的なソリッドステートドライブ市場におけるサプライサイドの力学は、絶え間ない技術革新と技術進歩の追求によって特徴づけられます。高性能ストレージソリューションに対する需要が急増する中、メーカー各社は研究開発に多額の投資を行うよう迫られています。NANDフラッシュ技術の進化は、供給の状況を形作る上で中心的な役割を果たしています。より高い記憶密度と性能を実現する3D NANDアーキテクチャへの移行は、依然として重要なトレンドとなっています。さらに、大手半導体メーカー間の競争状況により、最先端のSSDを製造するための継続的な競争が促され、市場における技術革新とコスト効率の向上が促進されています。

台湾はソリッドステートドライブの製造拠点として世界をリードしており、世界の供給サイドのダイナミクスに大きく貢献しています。この島国は半導体製造の強固なエコシステムを育成しており、SSD市場の主要企業がここに拠点を置いています。台湾が突出しているのは、その技術力に優れ、企業が最先端の製造施設に投資しているためです。SSDメーカーとNANDフラッシュメモリなどの主要コンポーネントのサプライヤーが緊密に連携することで、効率的なサプライチェーンが実現しています。さらに、イノベーションと研究を促進する台湾政府の積極的な取り組みにより、台湾はグローバルなSSDサプライチェーンの主要な担い手としての地位をさらに強固なものにしています。

市場の細分化

世界市場をリードするSSDインターフェースはどれか?

幅広い互換性とコスト効率により、SATA SSDが他を大きく引き離す

シリアルATA(SATA)SSDは、特に消費者向けおよび主流のアプリケーションにおいて、依然として優位性を維持しています。 互換性と簡易性で知られるSATAインターフェースは、特にコスト効率と統合の容易さが重視されるノートパソコンやデスクトップパソコンにおいて、広く採用され続けています。 SATA SSDは、他のインターフェースほど高速ではありませんが、信頼性と手頃な価格により、幅広いユーザーに好まれる選択肢となっており、SSD市場における優位性を維持し続けています。

さらに、SSD市場で最も成長著しいカテゴリーは、PCIe(Peripheral Component Interconnect Express)SSDです。PCIeインターフェースの高速性能を活用し、これらのSSDは卓越したパフォーマンスを発揮するため、高速なデータアクセスや転送速度が求められる用途に最適です。PCIe SSDは、速度が重要な要素となるゲーム用機器、プロフェッショナル向けワークステーション、企業向けサーバーに広く採用されています。

最も需要の高い用途は?

エンタープライズSSDがアプリケーションのトップに その理由はパフォーマンス、耐久性、先進的な機能

エンタープライズSSDは、圧倒的なカテゴリーとして際立っています。 データ集約型アプリケーションの需要を満たすために、高性能ストレージソリューションを必要とする企業はますますSSDに依存するようになっています。 エンタープライズSSDは、高負荷の作業を処理し、耐久性を強化し、電源喪失保護などの高度な機能を提供するように設計されています。 企業がスピード、信頼性、拡張性を優先するにつれ、エンタープライズSSDはデータセンターやエンタープライズレベルのストレージシステムの特定のニーズに応えることで、市場を独占し続けています。

さらに、SSD市場で最も成長著しいカテゴリーはクライアントSSDです。 コンシューマーエレクトロニクス、ラップトップ、デスクトップの普及に伴い、クライアントデバイスにおける高速で信頼性の高いストレージに対する需要が高まっています。 クライアントSSDは、パーソナルコンピューティングのニーズに合わせて最適化されており、パフォーマンスとコスト効率のバランスが取れています。

主要地域市場

自動車産業が盛んなヨーロッパが首位を維持

ヨーロッパは、主にこの地域の技術導入と革新に対する揺るぎない取り組みによって、ソリッドステートドライブ市場で急速に優位性を確立しました。ヨーロッパの企業や消費者が、読み取り・書き込み速度の高速化、消費電力の削減、信頼性の向上など、SSDが提供する利点を享受するにつれ、従来のハードディスクドライブ(HDD)は徐々に影が薄くなってきています。この大きな変化は、ヨーロッパが技術に対して先見性のあるアプローチを取っていることの証であり、最先端のストレージソリューションの普及を促す環境を育んでいます。

家電製品からの需要の高まりが、南アジアおよびオセアニア市場の成功を後押し

インドやインドネシアなどの国々を含む南アジアは、家電製品に対する需要の高まりにより、SSDメーカーにとって大きな市場となっています。この地域では急速な都市化と中流階級人口の増加が進んでおり、スマートフォンやラップトップ、その他の電子機器に対する需要が高まっています。 メーカー各社は、これらの機器にSSDを組み込むことで、消費者に高速データアクセス、パフォーマンスの向上、信頼性の強化を提供し、この需要の急増に対応する絶好の機会を得ています。 消費者が電子機器の速度と効率についてますます厳しくなっていることから、この変化は特に顕著です。

競争力のある情報とビジネス戦略

Teclast Electronics Co. Limited、Intel Corporation、Transcend Information Inc.などの著名な企業がこの分野の最先端に位置しています。 ソリッドステートドライブ市場は、絶え間ない技術革新と優れた性能の追求により、熾烈な競争が繰り広げられています。 市場の主要企業は、競争優位性を獲得するために広範な研究開発イニシアティブに取り組んでおり、ストレージ容量、読み取り・書き込み速度、全体的な信頼性の向上に重点的に取り組んでいます。

NANDフラッシュ技術の継続的な進歩と新しいフォームファクターの開発は、このダイナミックな市場で優位に立つために依然として極めて重要です。メーカーは、3D NANDアーキテクチャ、PCIeインターフェース、NVMeプロトコルへの移行などの新たなトレンドを注意深く監視し、進化する消費者ニーズに自社の製品提供を適合させています。競争力のある情報収集には、この急速なペースで変化する業界で機会を最大限に生かし、リスクを軽減するための技術的変化、価格戦略、市場ポジショニングに対する鋭い洞察力が求められます。

ソリッドステートドライブ市場におけるビジネス戦略は、差別化、コストリーダーシップ、市場拡大の3つに集約されます。 メーカー各社は、ストレージ容量の増加、耐久性の強化、電力効率の改善など、独自の機能を備えたSSDの開発に重点的に取り組み、市場の競争が激化する中で自社製品を差別化しようとしています。 コスト効率の高い生産プロセスとサプライチェーンの管理は、競争優位性を追求する企業にとって不可欠です。

最近の主な動向

新製品の発売

インテル社は、1台で最大2テラバイトの容量を持つIntel SSD 670pを発表しました。この新しいSSDは、旧型のIntel QLC 3D NAND SSDよりも性能が向上しているため、日常的なコンピューティングや人気ゲームに最適です。

市場への影響:市場への影響としては、多様な用途でより大容量のSSDを求める消費者志向へのシフトが考えられ、競争の激しいSSD市場における購買決定に影響を与える可能性があります。

サムスン電子は、DRAMを搭載しない初のコンシューマー向けSSDを発売しました。同社によると、この新しい980 NVMe SSDは、DRAM非搭載のSSDとしては最高のパフォーマンスを実現します。この新しいコンシューマー向けSSDは、250GB、500GB、1TBのモデルが発売されます。

市場への影響:DRAMを排除しながらも最高のパフォーマンスを維持するというこの革新的な動きは、消費者にとって費用対効果の高い選択肢をもたらします。このDRAMレスSSDが複数の容量で利用可能になることは、市場力学の潜在的な変化を示唆し、消費者の選択や市場競争に影響を与えるでしょう。

Micron Technology Inc.は、新しいMicron 5210 IONエンタープライズSATA SSDの容量と機能を紹介しました。同社はデータセンター向けにQLC NAND技術を開発した初の企業となりました。

市場への影響:MicronによるQLC NAND技術搭載のMicron 5210 IONエンタープライズSATA SSDの発表は、ソリッドステートドライブ市場における重要なマイルストーンとなりました。データセンターにQLC NANDを初めて導入したMicronは、エンタープライズストレージソリューションに影響を与える立場にあり、データ集約型アプリケーション向けの容量と機能の強化により、市場の再形成につながる可能性もあります。

ソリッドステートドライブ市場レポートの対象範囲

ソリッドステートドライブ市場の調査区分

SSDインターフェース別:

- SATA

- SAS

- PCIE

- その他のSSDインターフェース

用途別:

- エンタープライズ

- クライアント

地域別:

- 北米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中南米

- 中東およびアフリカ

目次

1. エグゼクティブサマリー

1.1. グローバルソリッドステートドライブ(SSD)市場の概観、2023年と2030年

1.2. 市場機会評価、2023年~2030年、US$ Mn

1.3. 主要な市場動向

1.4. 今後の市場予測

1.5. プレミアム市場の洞察

1.6. 業界の動向と主要な市場イベント

1.7. PMRの分析と提言

2. 市場概要

2.1. 市場の範囲と定義

2.2. 市場力学

2.2.1. 推進要因

2.2.2. 抑制要因

2.2.3. 機会

2.2.4. 課題

2.2.5. 主要なトレンド

2.3. SSDインターフェースのライフサイクル分析

2.4. ソリッドステートドライブ(SSD)市場:バリューチェーン

2.4.1. 原材料サプライヤーの一覧

2.4.2. メーカーの一覧

2.4.3. 流通業者の一覧

2.4.4. 用途の一覧

2.4.5. 収益性分析

2.5. ポーターのファイブフォース分析

2.6. 地政学上の緊張:市場への影響

2.7. マクロ経済要因

2.7.1. 世界の部門別見通し

2.7.2. 世界のGDP成長の見通し

2.7.3. 世界の親市場の概要

2.8. 予測要因 – 関連性と影響

2.9. 規制と技術の概観

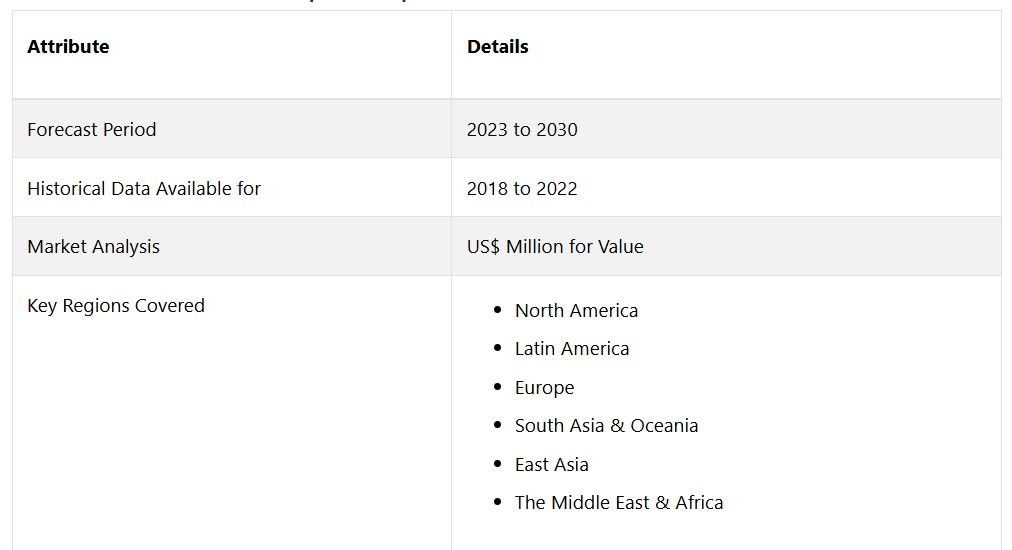

3. 世界のソリッドステートドライブ(SSD)市場の見通し:歴史(2018~2022年)および予測(2023~2030年

3.1. 主なハイライト

3.1.1. 市場規模(台数)予測

3.1.2. 市場規模と前年比成長率

3.1.3. 絶対$機会

3.2. 市場規模(百万米ドル)分析と予測

3.2.1. 市場規模の分析(2013年~2016年)

3.2.2. 市場規模の予測(2018年~2026年)

3.3. グローバルソリッドステートドライブ(SSD)市場の見通し:SSDインターフェース

3.3.1. はじめに / 主な調査結果

3.3.2. SSDインターフェース別:市場規模(US$ Mn)および数量(単位)の推移分析、2018年~2022年

3.3.3. SSDインターフェース別:現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

3.3.3.1. SATA

3.3.3.2. SAS

3.3.3.3. PCIE

3.3.3.4. その他のSSDインターフェース

3.4. SSDインターフェース別:市場の魅力分析

3.5. グローバルソリッドステートドライブ(SSD)市場の見通し:アプリケーション

3.5.1. はじめに / 主な調査結果

3.5.2. アプリケーション別 2018年~2022年の市場規模(US$ Mn)および数量(単位)の推移分析

3.5.3. アプリケーション別 2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

3.5.3.1. 企業

3.5.3.2. クライアント

3.6. 市場の魅力分析:アプリケーション

4. グローバルソリッドステートドライブ(SSD)市場の見通し:地域

4.1. 主なハイライト

4.2. 地域別市場規模(US$ Mn)および数量(単位)の分析、2018年~2022年

4.3. 地域別 現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

4.3.1. 北米

4.3.2. 欧州

4.3.3. 東アジア

4.3.4. 南アジアおよびオセアニア

4.3.5. ラテンアメリカ

4.3.6. 中東およびアフリカ(MEA)

4.4. 市場魅力度分析:地域

5. 北米ソリッドステートドライブ(SSD)市場の見通し:過去(2018~2022年)と予測(2023~2030年)

5.1. 主なハイライト

5.2. 価格分析

5.3. 市場別 2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

5.3.1. 国別

5.3.2. SSDインターフェース別

5.3.3. コンポーネント別

5.3.4. アプリケーション別

5.4. 国別による2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

5.4.1. 米国

5.4.2. カナダ

5.5. SSDインターフェース別による2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

5.5.1. SATA

5.5.2. SAS

5.5.3. PCIE

5.5.4. その他のSSDインターフェース

5.6. アプリケーション別:現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

5.6.1. エンタープライズ

5.6.2. クライアント

6. 欧州ソリッドステートドライブ(SSD)市場の見通し:2018年~2022年の実績および2023年~2030年の予測

6.1. 主なハイライト

6.2. 価格分析

6.3. 市場別、2018年~2022年の実績市場規模(US$ Mn)および数量(単位)分析

6.3.1. 国別

6.3.2. SSDインターフェース別

6.3.3. コンポーネント別

6.3.4. 用途別

6.4. 国別:2023年~2030年の市場規模(US$ Mn)および数量(単位)予測

6.4.1. ドイツ

6.4.2. フランス

6.4.3. 英国

6.4.4. イタリア

6.4.5. スペイン

6.4.6. ロシア

6.4.7. トルコ

6.4.8. ヨーロッパのその他

6.5. SSDインターフェース別、2023年から2030年の市場規模(百万米ドル)および数量(単位)予測

6.5.1. SATA

6.5.2. SAS

6.5.3. PCIE

6.5.4. その他のSSDインターフェース

6.6. アプリケーション別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

6.6.1. エンタープライズ

6.6.2. クライアント

7. 東アジアソリッドステートドライブ(SSD)市場の見通し:歴史(2018年~2022年)および予測(2023年~2030年)

7.1. 主なハイライト

7.2. 価格分析

7.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

7.3.1. 国別

7.3.2. SSDインターフェース別

7.3.3. コンポーネント別

7.3.4. 用途別

7.4. SSDインターフェース別、2023年~2030年の現在の市場規模(US$ Mn)および数量(単位)予測

7.4.1. SATA

7.4.2. SAS

7.4.3. PCIE

7.4.4. その他のSSDインターフェース

7.5. アプリケーション別:現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

7.5.1. 企業

7.5.2. クライアント

8. 南アジアおよびオセアニアのソリッドステートドライブ(SSD)市場の見通し:歴史(2018年~2022年)および予測(2023年~2030年)

8.1. 主なハイライト

8.2. 価格分析

8.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

8.3.1. 国別

8.3.2. SSDインターフェース別

8.3.3. コンポーネント別

8.3.4. アプリケーション別

8.4. 国別、2023年~2030年の現在の市場規模(US$ Mn)および数量(単位)予測

8.4.1. インド

8.4.2. 東南アジア

8.4.3. ANZ

8.4.4. 南アジアおよびオセアニアのその他

8.5. SSDインターフェース別:現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

8.5.1. SATA

8.5.2. SAS

8.5.3. PCIE

8.5.4. その他のSSDインターフェース

8.6. アプリケーション別:2023年~2030年の市場規模(百万米ドル)および数量(単位)予測

8.6.1. 企業

8.6.2. クライアント

8.7. 市場魅力度分析

9. ラテンアメリカソリッドステートドライブ(SSD)市場の見通し:2018年~2022年の実績および2023年~2030年の予測

9.1. 主なハイライト

9.2. 価格分析

9.3. 市場別、2018年~2022年の市場規模(US$ Mn)および数量(単位)分析

9.3.1. 国別

9.3.2. SSDインターフェース別

9.3.3. コンポーネント別

9.3.4. 用途別

9.4. 国別による現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

9.4.1. ブラジル

9.4.2. メキシコ

9.4.3. その他の中南米

9.5. SSDインターフェース別による現在の市場規模(百万米ドル)および数量(単位)予測、2023年~2030年

9.5.1. SATA

9.5.2. SAS

9.5.3. PCIE

9.5.4. その他のSSDインターフェース

9.6. アプリケーション別:市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

9.6.1. エンタープライズ

9.6.2. クライアント

9.7. 市場魅力度分析

10. 中東およびアフリカのソリッドステートドライブ(SSD)市場の見通し:2018年~2022年の過去実績および2023年~2030年の予測

10.1. 主なハイライト

10.2. 価格分析

10.3. 市場別、2018年~2022年の過去市場規模(US$ Mn)および数量(単位)分析

10.3.1. 国別

10.3.2. SSDインターフェース別

10.3.3. コンポーネント別

10.3.4. 用途別

10.4. 国別現在の市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

10.4.1. GCC

10.4.2. エジプト

10.4.3. 南アフリカ

10.4.4. 北アフリカ

10.4.5. 中東およびアフリカのその他

10.5. SSDインターフェース別:市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

10.5.1. SATA

10.5.2. SAS

10.5.3. PCIE

10.5.4. その他のSSDインターフェース

10.6. アプリケーション別市場規模(US$ Mn)および数量(単位)予測、2023年~2030年

10.6.1. エンタープライズ

10.6.2. クライアント

11. 競合状況

11.1. 市場シェア分析、2022年

11.2. 市場構造

11.2.1. 市場ごとの競争の激しさのマッピング

11.2.2. 競争 SAS

11.2.3. 見かけ上の製品容量

11.3. 企業プロフィール(詳細情報 – 概要、財務状況、戦略、最近の動向)

11.3.1. Teclast Electronics Co. Limited

11.3.1.1. 概要

11.3.1.2. セグメントおよび製品

11.3.1.3. 主要財務データ

11.3.1.4. 市場動向

11.3.1.5. 市場戦略

11.3.2. インテルコーポレーション

11.3.2.1. 概要

11.3.2.2. セグメントおよび製品

11.3.2.3. 主要財務データ

11.3.2.4. 市場動向

11.3.2.5. 市場戦略

11.3.3. トランセンド・インフォメーション株式会社

11.3.3.1. 概要

11.3.3.2. セグメントおよび製品

11.3.3.3. 主な財務情報

11.3.3.4. 市場動向

11.3.3.5. 市場戦略

11.3.4. サムスングループ

11.3.4.1. 概要

11.3.4.2. セグメントおよび製品

11.3.4.3. 主な財務情報

11.3.4.4. 市場動向

11.3.4.5. 市場戦略

11.3.5. キングストンテクノロジー社

11.3.5.1. 概要

11.3.5.2. セグメントおよび製品

11.3.5.3. 主要財務データ

11.3.5.4. 市場動向

11.3.5.5. 市場戦略

11.3.6. Micron Technology Inc.

11.3.6.1. 概要

11.3.6.2. セグメントおよび製品

11.3.6.3. 主要財務データ

11.3.6.4. 市場の動向

11.3.6.5. 市場戦略

11.3.7. ADATA Technology Co. Ltd.

11.3.7.1. 概要

11.3.7.2. セグメントおよび製品

11.3.7.3. 主な財務データ

11.3.7.4. 市場の動向

11.3.7.5. 市場戦略

11.3.8. Western Digital Corporation

11.3.8.1. 概要

11.3.8.2. セグメントおよび製品

11.3.8.3. 主な財務情報

11.3.8.4. 市場動向

11.3.8.5. 市場戦略

11.3.9. SK Hynix Inc.

11.3.9.1. 概要

11.3.9.2. セグメントおよび製品

11.3.9.3. 主な財務データ

11.3.9.4. 市場動向

11.3.9.5. 市場戦略

11.3.10. シーゲイト・テクノロジーLLC

11.3.10.1. 概要

11.3.10.2. セグメントおよび製品

11.3.10.3. 主要財務

11.3.10.4. 市場動向

11.3.10.5. 市場戦略

12. 付録

12.1. 調査方法

12.2. 調査の前提

12.3. 略語および用語