| • レポートコード:SRAM3578DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥483,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥621,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

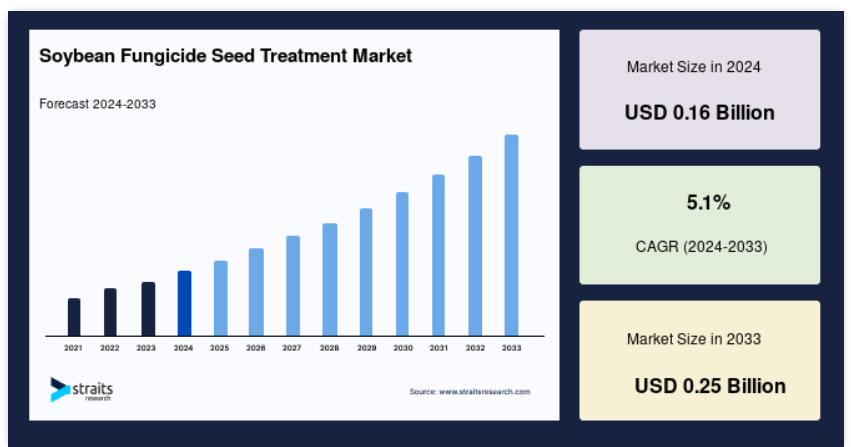

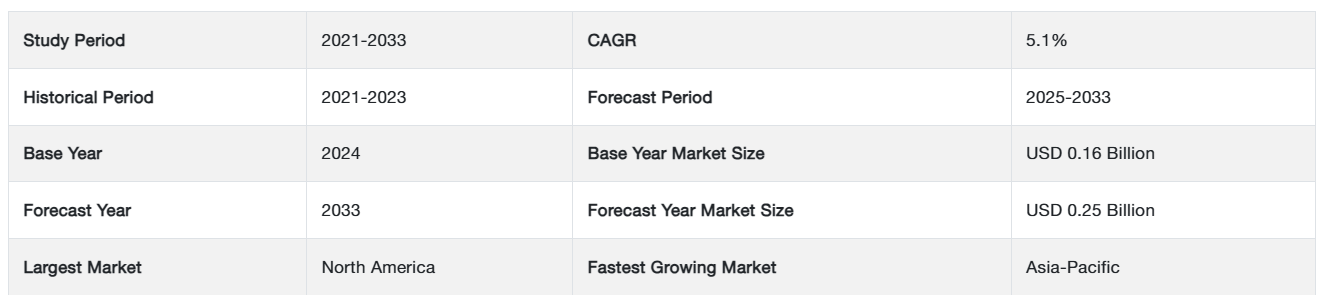

世界の大豆用殺菌剤種子処理市場の規模は、2024年には1億6000万米ドルと評価され、2025年には1億7000万米ドル、2033年には2億5000万米ドルに達すると予測されています。予測期間(2025年~2033年)中のCAGRは5.1%で成長すると予測されています。

大豆種子の処理には、化学物質や天然物質を使用して粒の品質を高め、保護することが必要です。大豆種子を処理する際には、作物を齧歯類や病原菌から守るために、環境にやさしい殺虫剤や殺菌剤が頻繁に使用されます。作物や土壌のニーズに応じて、これらの農薬や殺菌剤の異なる濃度が使用されます。処理手順には、コーティング剤、プライマー、植物検疫処理、ペレット化、微生物接種といったいくつかのステップがあります。 また、種子は日光に当てられ、栄養豊富な水に浸されます。

レポート目次

大豆用殺菌剤種子処理市場の成長要因

農作物保護産業における技術革新の進展

世界的な食糧需要の高まりに応えるため、病害虫のない種子を生産し、生産量と収益性を最大化するために、大豆農家は殺菌剤を含むさまざまな種子処理技術を使用しています。大豆における真菌感染症の蔓延により、生産性の向上が求められており、新たな市場の展望が生まれています。大手メーカーは、種子の品質に対する重視が高まっていることを受け、最先端の種子処理製品を提供することで対応しています。BASF社は、生物学的殺菌剤種子処理Vault IP Plus種子処理を含む、3つの新しい種子処理ソリューションを導入しました。

Vault IP Plus種子処理の2つの生物学的殺菌剤成分は、根腐れを引き起こす主な菌類であるフザリウム菌とリゾクトニア菌などの土壌伝染性の病気に対して効果的な防御を提供します。本製品の適用量が控えめであるため、追加の種子処理を組み込むことができます。米国環境保護庁(EPA)は各アイテムを登録しました。したがって、大手企業による種子処理製品の開発を推進する重要な要素の1つは、その継続的な取り組みに焦点を当てることです。予測期間全体を通して、大豆用殺菌剤種子処理の世界市場は拡大すると予想されます。

大豆用殺菌剤種子処理市場の抑制要因

農家における認知度の低さ

特に発展途上国市場における種子処理薬剤の普及率の低さは、主に、種子処理薬剤の利点(手頃な価格、環境への配慮、作物の生産性を高める新しい種子処理薬剤や技術の開発など)に対する農家の一般的な認識不足が原因です。インドのような発展途上国では、種子処理の市場浸透率は低いです。この限定的な浸透は、小規模農家が処理種子の利点を知らないことと関連している可能性があります。そのため、政府や民間企業が中心となって、農家に対して種子処理の価値を伝える取り組みが行われています。種子処理は、土壌から伝染する病気や、作物の初期生育を妨げる害虫から種子を守ります。しかし、インドの農家の多くは、この処理に慣れておらず、また、その必要性も認識していません。

大豆用殺菌剤種子処理市場の機会

生物学的種子処理への需要の高まり

環境への関心が高まっていることを受け、特に多くの先進国において生物学的種子処理の需要が増加しており、予測期間全体を通じて市場拡大が続くと見込まれています。 現在、消費者の需要に応えるため、より多くの化学企業が生物学的種子処理を提供しています。 米国では、大手企業が生物学的物質と化学物質を混合した大豆種子を生産者に提供しています。例えば、北米で生産された大豆種子製品の先駆者たちは、生物学的種子処理を施し、発芽率、植物の活力、収穫量を増大させています。植物に良い影響を与えるため、生物学的種子処理には、生きた微生物、発酵副産物、植物抽出物、植物ホルモン、さらには複雑な化学物質などの活性成分が含まれています。生物学的種子処理のニーズが高まっているのは、植物の成長を最大限に高め、ストレスを軽減し、植物の遺伝的潜在能力を最大限に引き出すことで全体的な生産量を増大させることができるからです。

地域分析

北米:4.6%のCAGRを記録した支配的な地域

北米は最大の収益貢献地域であり、予測期間中に4.6%のCAGRで成長すると予想されています。アメリカでは、大豆生産者は一般的に、苗の感染による経済的な収穫損失を経験しています。ピシウム菌やフィトフトラ菌による根腐れは、若い大豆の苗を攻撃する最も一般的な菌類です。リゾクトニア菌やフザリウム菌のような菌類や菌類に似た種もその例です。 米国における種子処理ソリューションのニーズの高まりは、主に菌類による病気の蔓延が原因です。 さらに、農作物消費の急速な増加により、米国の種子処理市場のニーズも高まっています。 米国の種子処理市場は、大豆の早期植え付けにより拡大しています。 湿った土壌で早期に種を植えると、種や苗がさまざまな昆虫、病気、害虫にさらされることがよくあります。こうした病気や害虫から作物を守り、収穫量を増やすために、種子に処理が施されます。 アメリカ環境保護庁(EPA)は、農作物や食品への化学農薬の使用を管理しています。 近年、多くの大手企業が自社製品をEPAに登録しています。 アメリカ国内での市場拡大は、種子処理製品の登録件数の増加により、さらに促進されると予想されます。 カナダの農家は、ほぼ70年にわたって大豆を栽培してきました。

品種改良の革新により、近年は生産量が増加しています。作付面積では、大豆は現在、カナダの主要作物の中で第4位を占めています。ケベック州、マニトバ州、大西洋沿岸諸州の一部、サスカチュワン州南東部、アルバータ州南部では、大豆は重要な作物に成長しています。大豆の病気は、穀物や種子の生産量と品質を低下させます。必要な条件は毎年、また場所によっても変動します。環境要因と作物生産技術は、生産量を低下させる大豆の病気の蔓延に影響を与える多くの変数のうちの2つに過ぎません。大豆の病気による収穫量の損失により、食料、飼料、燃料生産用の穀物の量と質が低下するため、それらの重要性が高まっています。 国際企業や地域企業は、大豆作物を保護するためにさまざまな製品を導入しています。 国内市場は、バイエル・クロップ・サイエンスAG、シンジェンタ、パイオニア、BASFなどの企業が独占しています。 例えば、BASF SEが開発した殺菌剤「Veltyma」は、2022年にカナダの大豆栽培での使用が最近登録されました。

アジア太平洋地域:年平均成長率5.6%で最も急速に成長する地域

アジア太平洋地域は、予測期間中に年平均成長率5.6%で成長すると予想されています。中国では、大豆の生産は一般的に、根腐れや萎凋病などの病気を引き起こす菌類に非常に敏感です。そのため、同国の殺菌剤種子処理市場は、農薬が環境に及ぼす悪影響の品質と安全性に対する認識の高まりによって牽引されています。ピシウム属菌およびフィトピシウム属菌に対する種子処理用殺菌剤の感受性が調査されました。 種子処理に使用される2種類の殺菌剤、メフェノキサムとメトラキシルは、メトラキシルよりも効果が高いことが研究により示されました。 メフェノキサムを使用した商品を導入する企業にとって、大きなチャンスが存在します。 にもかかわらず、この製品を導入し、中国の消費者が入手できるようにしている企業はわずかです。

日本では、大豆は種子処理に大きく依存しています。なぜなら、畑で栽培された大豆はフィトフトラ根茎腐敗に罹りやすく、環境条件によって蔓延するからです。そのため、悪影響を緩和するための種子処理の需要が高まっています。国連食糧農業機関(FAO)によると、大豆の収穫面積は減少傾向にあります。しかし、国内需要の高まりにより、日本は主にブラジル、米国、カナダから大量の大豆を輸入しています。そのため、殺菌剤種子処理製品の販売はより困難になるかもしれません。インドにおける過去数年にわたる発芽不良の主な原因のひとつは、種子処理に対する理解と認識の不足です。しかし、アーチャー・ダニエルズ・ミッドランド(ADM)社が運営する改良普及センターやKVK(Krishi Vigyan Kendras)は、農民に播種前の種子処理の重要性を教育するトレーニングなど、幅広いサービスの提供に重点的に取り組んでいます。 その結果、3,000人以上の農民がSMSサービスを利用できるようになりました。 これは市場に確実に好影響を与えています。

ヨーロッパのバイオ農薬市場をリードする国の一つがスペインです。 生物学的防除は、より効果的で環境にやさしいことから、農業における化学農薬に取って代わっています。 消費者は、使用するものに対してより意識が高まっているため、食品の安全性と品質を厳しくチェックしています。 スペインは、欧州連合(EU)における大豆の最大生産国および輸出国の一つであり、近隣諸国に生物学的処理を施した種子を供給しています。 これにより、バイオベース製品に対する顧客の需要が高まりました。その結果、同国内では生物学的種子処理やエコフレンドリーな種子に対する需要が高まっていることが指摘されています。生物学的種子処理製品の需要の高まりを受け、一部の大手市場参加者は生物学的種子処理の開発に力を入れています。自給率を高め、輸入への依存を徐々に減らすため、英国はタンパク質植物の生産を奨励したいと考えています。

持続可能なタンパク質の供給源として、大豆が占める割合は今後増えていくかもしれません。オーストリア、ベルギー、イタリア、フランス、オランダ、スペイン、ギリシャ、中東欧諸国を含む多数のヨーロッパ諸国では、すでに大豆が栽培されています。英国は国内需要を満たすために近隣諸国から大豆を輸入しなければなりません。種子処理の主な利点は、種子の保護です。種子処理は、人、環境、種子に対して安全なカスタマイズされた製品を提供します。 大豆植物の初期の生育期間と苗の成長期間において、これらの進歩は、植え付け時の種子と成長中の苗の保護を最大限に高めるのに役立ちます。 その結果、同国における市場の発展は、大豆作物への病原体の蔓延の増加、収穫量の増加への要望、種子処理技術を使用する大手企業による技術進歩によって牽引されています。

アルゼンチンは南米アメリカで大豆の生産量第2位の国です。2017年時点で、遺伝子組み換え大豆、トウモロコシ、綿花の生産に使用されている総面積は約2500万ヘクタールであり、同国は遺伝子組み換え作物のトップユーザーの1つでもあります。同国では遺伝子組み換え種子の使用が大幅に拡大しているため、大規模な種子処理が必要となり、需要が増加しています。その結果、遺伝子組み換え種子を生産するには、より優れた種子保護が必要となっています。同国の大豆産業は主に輸出に焦点を当てています。大豆の80%は砕かれてミールまたは油として販売され、丸ごとの豆として出荷されるのは20%のみです。大豆ミールと油のほとんどは輸出され、地域内の飼料産業に回るのはごく一部(供給量の7%)のみです。同国の生産量のほとんどが輸出されるため、より優れた生産性が求められています。その結果、生産性を重視する農家は処理済みの大豆種子を使用しています。予測期間中、この分野でも成長が見込まれています。南米の主要国には、ウルグアイ、パラグアイ、チリ、コロンビア、ペルー、エクアドルなどがあります。南米諸国を含む大豆の最も深刻な病害のひとつに、フィトフトラ根茎腐敗(PRR)があります。ウルグアイ、チリ、コロンビアなどの国々では、大豆が主要作物のひとつとなっています。

セグメント分析

用途別

化学セグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率5.00%で成長すると推定されています。化学殺菌剤による種子処理が人気なのは、生物学的処置と比較してその簡便性によるものです。化学殺菌剤による処理は費用も抑えられます。しかし、農作物に残留する化学物質に対する厳しい規制や、農作物や種子への農薬使用に関する厳格な規則により、この市場の成長は改善する必要がありました。保護剤(接触)として使用される殺菌剤が効果を発揮するのは種子の表面のみです。浸透性殺菌剤は発芽した苗に吸収され、宿主植物の組織内の菌類を予防または駆除します。接触性殺菌剤の残留効果は、浸透性殺菌剤よりも短い場合が多いです。大豆の種子に使用される接触性殺菌剤には、キャプタン、フルジオキソニル、PCNB、チラムなどがあります。大豆の種子処理には、アゾキシストロビン、カルボキシニル、メフェノキサム、メトラキシル、トリフロキシストロビン、チオベンダゾールなどの浸透性殺菌剤が使用されています。 農作物の損失の増加と種子処理の利点により、化学処理された種子を選ぶ農家が増えています。 その結果、市場のトップ企業は合併、新製品発売、買収に参加しています。例えば、シンジェンタはトウモロコシと大豆用の種子処理剤として、深刻な病害や立ち枯れ病に効果のある化学薬品VAYANTISを発売しました。したがって、農作物の損失の増加と大手企業の積極的な関与により、予測期間全体を通じて化学種子処理剤市場が拡大すると予測されています。

近年、化学種子処理剤の使用に関する環境への懸念が高まっています。その結果、ここ数年は生物学的種子処理剤の需要が大幅に高まっています。生物学的種子処理剤は、有害な化学物質を使用しない一方で、化学薬剤と同等の、あるいはそれ以上の治療効果をもたらします。そのため、ニッチ市場ではあるものの、急速に拡大しています。この要因により、生物学的種子処理技術の利用が増加しています。最も深刻な影響は、病気が種子に蔓延し、大豆などの高価値作物が低価値の種子になってしまうことです。高価値の種子、土壌、生態系は、いずれも生物学的種子処理によって保護することができます。最も広く使用されている自然な種子処理方法には、トリコデルマ属や外生菌根菌属などの菌類を含む微生物処理などがあります。

また、中小企業や大企業による農業用生物学的種子処理製品の研究開発に、ますます多くの資金が投じられています。農業と社会の両方の需要に応えることで、この分野はますます重要性を増し、大きな市場潜在力を秘めています。インドなどの発展途上国や先進国において需要は高まっています。生物学的種子処理は、高価な遺伝子組み換え種子を保護しながら、作物を害虫から守ることで、農家の収穫高を向上させます。そのため、環境意識の高まりや大手企業による複数の製品リリースにより、予測期間全体を通じて生物学的種子処理がより急速に拡大すると予測されています。

大豆用殺菌剤種子処理市場における主要企業の一覧

-

- Kureha Corporation

- Syngenta International AG

- Bayer CropScience AG

- BASF SE

- Bioworks Inc.

- UPL

- Corteva Agriscience

- Nufarm Ltd

- Sumitomo Chemical Co. Ltd

- Andermatt Group AG

最近の動向

- 2022年3月- シンジェンタは、最新のシードケア製品であるクルーザーマックスAPXが米国環境保護庁(EPA)に登録されたと発表しました。大豆の種子および苗の保護の最高峰であるクルーザーマックスAPXは、ピシウム菌やフィトフトラ菌などの初期の害虫や病害に対して強力な保護を提供します。

- 2022年3月 – 蜂媒介技術が発表され、大豆種子処理に大きな進歩がもたらされ、大手農業資材企業から関心が寄せられました。

大豆用殺菌剤種子処理市場のセグメント化

用途別(2021年~2033年)

- 化学

- 非化学/生物

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界的な大豆用殺菌剤種子処理市場規模の分析

- 世界的な大豆用殺菌剤種子処理市場の紹介

- 用途別

- 紹介

- 用途別金額別

- 化学

- 金額別

- 非化学/生物

- 金額別

- 紹介

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項