| • レポートコード:SRMD56074DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

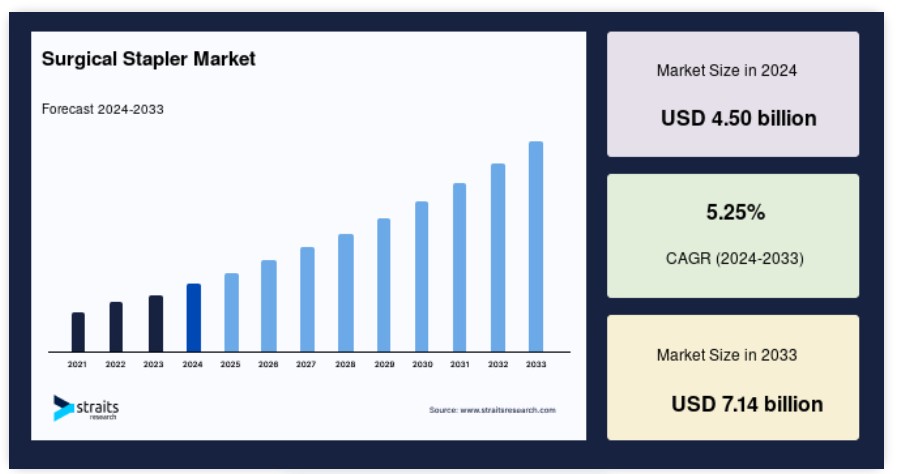

世界の外科用ステープラー市場規模は、2024年には45億米ドルと評価され、2025年には47.4億米ドル、2033年には71.4億米ドルに成長すると予測されています。予測期間(2025年~2033年)中のCAGRは5.25%で成長すると見込まれています。

近年、不健康で運動不足のライフスタイルの普及により、CVD、肥満、胃腸障害、癌などの慢性疾患の罹患率が増加しており、外科的介入の需要を押し上げ、市場を後押しすると推定されています。さらに、外科用ステープラーの技術進歩が市場成長の機会を生み出すと推定されています。

外科用ステープラーは、さまざまな処置中に傷口や外科的切開部を迅速かつ確実に閉鎖するために使用される医療器具です。 金属製のステープルや特殊なクリップを配置して展開し、組織を縫合するのと同様に、より効率的かつ確実に組織を固定します。 外科用ステープラーには、手動式、電動式、ロボット式などさまざまな種類があり、それぞれ異なるレベルの精度と自動化を提供しています。 外科用ステープラーは、手術時間を短縮し、組織外傷を最小限に抑え、患者の回復を早めるという点で優れています。また、従来の縫合糸と比較して感染症を引き起こしにくいという利点もあります。外科用ステープラーは、消化器外科、胸部外科、婦人科など、さまざまな外科分野で一般的に使用されており、現代の外科手術に欠かせないツールとなっています。

主なハイライト2点

整形外科がアプリケーション分野を独占

北米が市場最大のシェアを占めると推定される

外科用ステープラー市場の成長要因

慢性疾患の増加

心臓血管疾患、肥満、胃腸障害、癌などを含む慢性疾患の発生率が上昇していることは、外科用ステープラー市場の成長を促す大きな要因となっています。WHO(世界保健機関)によると、慢性疾患が原因で死亡する人は年間4,100万人に上り、これは世界全体の死亡者数の約74%を占めています。 慢性疾患による死亡の大部分は心血管疾患によるもので、その数は年間1,790万人に上ります。 これに次いで多いのが癌で、毎年930万人が癌で命を落としています。

こうした慢性疾患による世界的な負担が増加し続ける中、これらの疾患の管理や治療を目的とした外科的介入の需要も増加しています。肥満治療のための肥満手術、胃腸障害のための腸切除、癌治療のための腫瘍切除など、さまざまな処置において、外科用ステープラーは重要な役割を果たしています。慢性疾患の増加が今後数年間で急増すると予測される中、外科用ステープラーの需要も増加し、市場の成長を促進すると見込まれています。

市場抑制要因

外科用ステープラー機器の高コスト

外科用ステープラー市場における大きな抑制要因のひとつは、外科用ステープラー機器の取得と維持に関連する高コストです。外科用ステープラーシステム、特に技術革新を伴う高度なモデルの購入に必要な初期投資は、医療施設にとって相当な財政負担となります。さらに、医療従事者がこれらの機器を適切に使用するための専門トレーニングのコストも、全体的な支出に上乗せされます。

さらに、外科用ステープラーのメンテナンスや修理には、部品交換やキャリブレーションなどの継続的なコストがかかり、その額は時間とともに増大します。外科用ステープラーのコストの高さは、予算の制約により高価な医療技術の導入が制限されている新興国の医療制度に特に大きな影響を与えています。先進国と発展途上国との間で高度な外科用ステープラーシステムへのアクセスに格差が生じていることは、医療の不平等を悪化させ、低侵襲手術技術の普及を妨げる要因となっています。

市場機会

技術の進歩

ロボット支援ステープリングシステムや使い捨てステープラーデバイスの開発など、外科用ステープラーの設計における継続的な技術進歩は、市場関係者にとって大きなチャンスをもたらします。例えば、2021年6月には、低侵襲医療の世界的技術リーダーであり、ロボット支援手術(RAS)のイノベーターであるIntuitive社のインド部門であるIntuitive India社が、ロボット支援外科用ステープラー「SureForm」を発表しました。このステープラーには、統合ソフトウェアを含むSmartFireテクノロジーが搭載されています。SmartFireは、毎秒1,000回以上の高周波数を利用して、ステープラーの形成中および組織の切断中に発射プロセスを自動的に微調整します。これにより、ステープラーの形成時やティッシュの切断時に、操作対象のティッシュの厚さに関係なく、均一なステープルラインを最適化し、ティッシュの損傷を防ぐことができます。こうした技術革新は、手術の効率を高め、手術時間を短縮し、合併症のリスクを最小限に抑えることを目的としており、それによって市場の潜在的な可能性を拡大します。

地域分析

北米:圧倒的な市場シェアを誇る地域

北米は世界市場で最も大きなシェアを占めており、予測期間中に大幅な拡大が見込まれています。北米は米国を中心に外科用ステープラー市場を独占しています。手術件数の増加、確立された医療インフラ、高度な外科的技術の高い普及率により、市場は成長しています。同様に、疾病対策予防センター(CDC)によると、慢性疾患は米国における死亡および障害の主な原因となっています。このことは、この地域における外科用ステープラーの需要をさらに押し上げるものと推定されています。さらに、Medtronic、Ethicon、B. Braun Melsungen AGなどのこの地域の主要な市場関係者は、市場での地位をさらに強化しています。この地域におけるイノベーションと患者中心のケアへの重点的な取り組みは、外科用ステープラー技術の継続的な進歩を促し、優れた臨床結果を確実にしています。

- 例えば、2022年6月には、ジョンソン・エンド・ジョンソンの医療技術部門であるエチコンが、米国でECHELON 3000ステープラーを発売しました。この先進的な機器はデジタル装備が施されており、外科医は片手で動力関節機能を使用できるため、患者の特定のニーズに効果的に対応することができます。ECHELON 3000は、顎の開きが39%大きく、関節可動域が27%広い設計となっています。この設計により、外科医は、特に狭い部位や取り扱いが難しい組織を扱う際に、各切断時のアクセスと制御が改善されます。これらの特性は、触覚と音声による即時のデバイス入力が可能なソフトウェアと組み合わせることで、外科医が手術中に重要な修正を行うことを可能にします。したがって、上記の要因が地域市場の拡大を促進することが期待されます。

アジア太平洋地域:急速に成長する地域

アジア太平洋地域は、いくつかの要因により、外科用ステープラー市場に大きな成長機会をもたらしています。急速な経済発展、医療費の増加、医療サービスへのアクセスの拡大が、この地域の市場成長の主な要因となっています。中国、インド、日本などの国々では、人口の高齢化や都市化などの人口動態の傾向により、外科手術が急増しています。さらに、生活様式の変化と相まって慢性疾患の有病率が上昇しているため、外科的介入の需要が増加し、それにより外科用ステープラーの採用が促進されています。PubMedの発表によると、インドの高齢者の約21%が少なくとも1つの慢性疾患を患っていると推定されています。高血圧と糖尿病を合わせると、慢性疾患全体の約68%を占めています。その結果、これらの要因すべてがこの地域の市場成長を促進すると推定されています。

セグメンテーション分析

製品別

市場は、手動式と電動式の外科用ステープラーに区分されます。 手動式ステープラーは、外科手術中に外科医が精密な制御と触覚フィードバックを得られることから、世界市場の大きな割合を占めています。 外科医が手動で操作するこれらのステープラーは、さまざまな外科専門分野や組織タイプに柔軟性と適応性を提供します。 手動式ステープラーは、さまざまな手順要件に対応するために、直線状や円形など、さまざまな構成で利用可能です。これらは一般的に消化器外科、胸部外科、婦人科外科で使用され、効率的な組織の接近と吻合の確保を可能にします。電動式使い捨てステープラーが登場したにもかかわらず、外科医の経験と技術が最も重要視される特定の外科手術では、手動式ステープラーが依然として好まれています。手動式ステープラーの費用対効果と使いやすさは、信頼性の高い性能で最適な患者の治療結果を確保する外科手術器具として不可欠なものです。

使いやすさによって

市場は使い捨てと再使用可能な外科用ステープラーに分かれています。使い捨てステープラーは、その利便性、感染管理、費用対効果の優位性により、世界市場で著しい成長を遂げています。使い捨てステープラーは、再処理や滅菌の必要がなく、交差感染や手術部位感染のリスクを低減できるため、単回使用を前提に設計されています。使い捨てステープラーは、病院や外来手術センターなど、感染管理プロトコルが厳格な環境で特に好まれています。さらに、使い捨てステープラーは一度きりの使用であるため、滅菌装置への設備投資が不要となり、手術のワークフローが合理化されます。患者の安全性がますます重視される中、医療施設ではさまざまな手術に使い捨てステープラーを採用するケースが増えており、これが市場のこのセグメントの成長につながっています。

用途別

市場は、腹部手術、産科および婦人科手術、心臓および胸部手術、整形外科手術、その他の外科的用途に分けられます。整形外科手術分野が市場を独占しています。 整形外科手術では、特に骨固定や軟組織の処置において、外科用ステープラーが重要な役割を果たしています。 骨折修復、関節再建、脊椎固定などの整形外科手術では、切開部分の固定、軟組織の骨への縫合、外科的構造の補強に外科用ステープラーが使用されています。迅速な展開、均一なステープルの形成、創傷離開や感染症などの術後合併症のリスクの低減などの利点があります。さらに、外科用ステープラーは、組織の正確な接近と圧縮を可能にし、整形外科的介入を受ける患者の最適な治癒と機能回復を促進します。整形外科手術における外科用ステープラーは、処置の効率を高め、手術時間を最小限に抑え、患者の満足度と回復を改善します。

エンドユーザー別

市場は病院、外来手術センター(ASC)、診療所、その他に分類されます。病院は世界市場の重要なセグメントであり、市場収益の相当な部分を占めています。病院における外科用ステープラーの需要は、日常的な手術から複雑な介入まで、病院環境で行われる手術件数の多さなど、いくつかの要因によって促進されています。病院は、手術の成果を高め、合併症を最小限に抑え、患者の満足度を向上させるために、外科用ステープラーなどの高度な医療機器の導入を優先しています。さらに、外科的介入を必要とする慢性疾患の患者数の増加により、病院における外科用ステープラーのニーズはさらに高まっています。質の高いケアの提供と臨床ワークフローの最適化に重点を置き、病院は、動力式や使い捨てのステープラーなどの最先端の外科技術に投資することで、患者と医療従事者の変化するニーズに対応しています。

外科用ステープラー市場における主要企業の一覧

- Medtronic plc.

- CONMED Corporation

- Smith & Nephew

- Purple Surgical Inc.

- Intuitive Surgical Inc.

- Welfare Medical Ltd.

- Reach Surgical Inc.

- Meril Life Science Pvt Ltd

- Grena Ltd.

- B. Braun Melsungen AG

- Dextera Surgical Inc.

- Frankenman International

- Becton

- Dickinson and Company

最近の動向

- 2023年9月- プライベートエクイティ企業であるカーライル・グループは、メドトロニック社が所有する2つの医療機器会社の支配権取得に関する独占交渉を開始しました。買収案の評価額は70億米ドル以上です。

- 2024年2月- HCAフロリダ・ウッドモント病院は、生体吸収技術によるステープルライン補強を組み込んだ最先端の外科用ステープラーを使用した重要な外科手術の完了を報告しました。この外科用ステープラーは外科手術の精度を向上させ、理想的なスリーブの構造を作り出し、より均一で対称的な患者結果をもたらします。

外科用ステープラーの市場区分

製品別(2021年~2033年

- 手動外科用ステープラー

- 電動外科用ステープラー

使用性別(2021年~2033年

- 使い捨て外科用ステープラー

- 再使用可能外科用ステープラー

用途別(2021年~2033年

- 腹部手術

- 産科および婦人科手術

- 心臓および胸部手術

- 整形外科手術

- その他の外科的用途

エンドユーザー別 (2021年から2033年)

- 病院

- 外来外科センター(ASC)

- 専門クリニック

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル外科用ステープラー市場規模分析

- グローバル外科用ステープラー市場紹介

- 製品別

- 紹介

- 製品別金額

- マニュアル外科用ステープラー

- 金額別

- 電動外科用ステープラー

- 金額別

- 紹介

- 使いやすさ別

- 紹介

- 使いやすさ別金額

- 使い捨て外科用ステープラー

- 金額別

- 再使用可能外科用ステープラー

- 金額別

- 紹介

- 用途別

- 導入

- 用途別金額別

- 腹部手術

- 金額別

- 産科および婦人科手術

- 金額別

- 心臓および胸部手術

- 金額別

- 整形外科手術

- 金額別

- その他の外科的用途

- 金額別

- 導入

- エンドユーザー別

- 導入

- エンドユーザー別金額別

- 病院

- 金額別

- 外来外科センター(ASC)

- 金額別

- 専門クリニック

- 金額別

- その他

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項