| • レポートコード:SREP56823DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

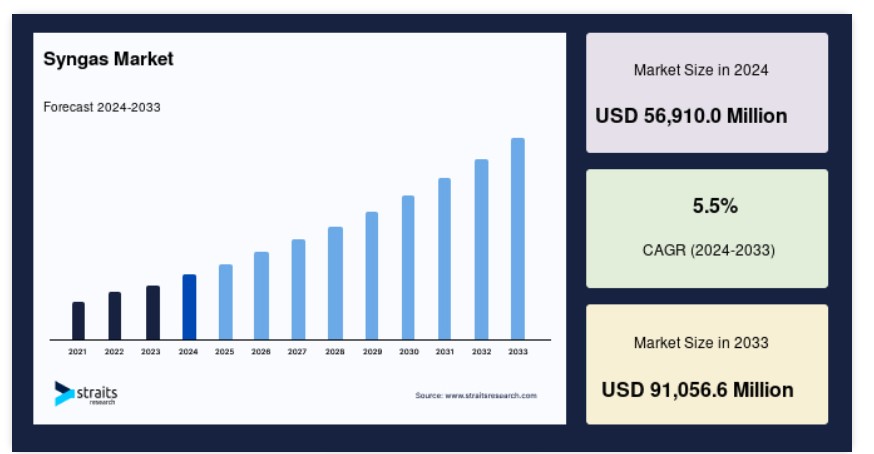

世界の合成ガス市場規模は2024年には569億1000万米ドルと評価され、2025年には594億5960万米ドルから2033年には910億5660万米ドルに達すると予測されており、予測期間(2025年~2033年)中のCAGRは5.5%です。

水素、一酸化炭素、二酸化炭素、メタン、窒素、水蒸気、およびその他の炭化水素の混合ガスである合成ガスは、合成天然ガスの生産において重要な要素です。その用途は多岐にわたり、直接利用されるだけでなく、水素やメタノールなどの貴重な成分を抽出・精製するために加工されることもあります。

合成ガスは、炭素を多く含む原料を高温、高圧、酸素欠乏条件下でガス化することにより生成されます。従来は天然ガスや石炭が原料として使用されてきましたが、ガス化技術の進歩により、石油コークスやバイオマスなど、原料となる物質の範囲が広がりました。

合成ガスの需要の高まりを受け、エア・リキードはイーストマン・ケミカル社と長期供給契約を締結し、テキサス州ロングビューの同社施設における事業拡大を支援するため、酸素、窒素、合成ガスの追加供給を行なうことになりました。この契約の一環として、エア・リキードは約1億6000万米ドルを投じ、既存資産の近代化と、新たな空気分離装置(ASU)および部分酸化装置(POX)の建設を行ないました。

この投資により生産能力が向上し、エア・リキードは酸素、窒素、合成ガスなどの必須ガスをイーストマンに供給できるようになり、同施設の継続的な成長と生産が確保されます。

市場動向

合成ガス液体(STL)技術の採用が増加

合成ガス液体(STL)技術の採用が増加していることにより、従来の原油精製に代わる方法を模索する産業が変化しつつあります。STL技術により、合成ガスをディーゼル、ガソリン、ジェット燃料などの合成燃料に転換することが可能となり、従来の化石燃料の直接的な代替品として利用することができます。この技術は、石炭や天然ガス、バイオマスが豊富で、石油の埋蔵量が少ない地域において特に有利です。

さらに、合成ガスから生成される合成燃料は、輸送部門における硫黄酸化物の排出削減を目指す世界的な規制強化の動きとも一致し、よりクリーンな代替燃料としてますます推進されています。

- STL技術における重要なマイルストーンは、2022年にSynhelion社が太陽熱を唯一のエネルギー源として産業規模での合成ガスの生産に成功したことです。ノルトライン=ヴェストファーレン州ユーリッヒにあるドイツ航空宇宙センター(DLR)の多焦点太陽塔で実証されたこの画期的な成果は、太陽熱による合成ガス生産の潜在的可能性を明らかにし、より持続可能なエネルギーの未来に向けた大きな一歩となりました。

合成ガス市場の成長要因

化学物質および肥料の需要の増加

化学物質および肥料の需要の増加が、世界的な合成ガス市場を牽引しています。合成ガスは、メタノール、アンモニア、合成燃料などの化学物質の生産に不可欠な原料です。合成ガスに含まれる窒素と水素から生成されるアンモニアは、農業生産性を支える肥料の生産に欠かせません。

例えば、

- 国連食糧農業機関(FAO)は、特に発展途上地域における人口増加と食糧需要の高まりを背景に、世界の肥料消費量は毎年1.1%増加すると予測しています。

- 同様に、工業用需要も2023年には14%増加し、2,667千オンスの記録的な水準に達すると予想されており、プラチナ化学需要は前年比で12%増加すると見込まれています。

さらに、合成ガスから生産されるメタノールは、ホルムアルデヒド、プラスチック、接着剤の製造において重要な役割を果たしており、これが合成ガスの需要をさらに押し上げています。その結果、特に中国やインドといったアジア太平洋諸国の産業では、肥料や化学製品の需要の高まりに対応するために、合成ガスをベースとする施設に多額の投資を行っています。

抑制要因

環境への懸念と規制上の課題

クリーンエネルギー構想を支援する可能性を秘めているにもかかわらず、合成ガスの生産プロセスでは、特に石炭や天然ガスを原料とする場合には、大量の二酸化炭素排出が生じることがあります。 ヨーロッパなどの環境規制が厳しい国々では、産業活動による排出量を抑制するための施策が実施されており、合成ガス生産者にとってはコンプライアンス上の課題となっています。

- 例えば、欧州連合の排出量取引制度(EU ETS)では、二酸化炭素排出量の多い産業に罰則を課しており、従来のガス化方法の利用を妨げる可能性があります。

さらに、環境への懸念から石炭ガス化に対する世論の反対が強まっているため、企業は炭素回収・貯留(CCS)技術への投資を余儀なくされ、生産コストがさらに上昇し、操業が複雑化しています。規制上のハードルが、特に低炭素経済への移行が進む地域において、合成ガスの採用を制限する可能性があります。

市場機会

合成ガスのグリーン水素生産への統合

合成ガスは主に水素と一酸化炭素で構成されており、さまざまな産業プロセスにおける重要な要素である水素抽出のための重要な原料として台頭しています。バイオマスやバイオガスなどの再生可能エネルギー源が勢いを増す中、合成ガスの生産は持続可能性の目標に沿うように進化しており、その結果、二酸化炭素排出量は減少しています。

こうした需要に応えるため、欧州や北米などの地域では、先進的な二酸化炭素回収・貯留(CCS)技術を合成ガス生産プロジェクトに組み込んでいます。こうした取り組みは、排出量を削減するだけでなく、水素の生産量を増大させ、よりクリーンなエネルギーソリューションへの道を開きます。

- その好例が、Uniper SEの持続可能性への取り組みです。Uniperは2035年までに、欧州における同社のポートフォリオをCO2ニュートラルにすることを目指しており、クリーンエネルギーに対する需要の高まりに対応する事業運営を行っています。同社は、Chemelotの合成ガスプラントや、オランダのマースフラクテにおける200~500MWの電解槽によるグリーン水素生産の開発を主導しています。

このイニシアティブは、クリーンエネルギーへの移行を推進し、グローバル市場におけるより大きな機会を提供する上で、合成ガスの役割をさらに強化するものです。

地域別洞察

アジア太平洋地域:堅調な市場成長を誇る主要地域

アジア太平洋地域は、急速な工業化とエネルギー需要の増加を背景に、世界的な合成ガス市場で突出した主要地域となっています。この地域の堅調な市場成長は、化学、燃料、電力など、さまざまな分野で合成ガスの採用が増加していることが主な要因です。中国やインドなどの国々は、工業基盤の拡大と、よりクリーンで持続可能なエネルギー源への投資の増加により、市場を牽引しています。

さらに、この地域は合成ガス生産の主要原料である石炭の埋蔵量も豊富であるため、市場の優位性をさらに強固なものにしています。二酸化炭素排出量の削減と再生可能エネルギー源への移行がますます重視されるようになっていることも、アジア太平洋地域における合成ガス市場の拡大を後押ししています。

北米:新興市場が牽引する急速な拡大

北米では、特に米国において合成ガス市場が大幅に成長しています。米国では、輸送部門が温室効果ガス(GHG)排出量のほぼ3分の1を占めています。これに対応するため、米国政府は輸送部門の脱炭素化を優先課題とし、2050年までにGHG排出量を実質ゼロに、2030年までに2005年比で50~52%削減することを目指しています。

さらに、超党派インフラ法(BIL)や2022年インフレ削減法(IRA)などの主要なイニシアティブは、運輸部門を含む経済全体における排出量削減を強力に支援しています。これらの政策は、持続可能性の目標に貢献しながら、高まるエネルギー需要を満たすための合成ガス生産への投資を促進しています。

各国の洞察

- 米国 – 2022年には、米国は約9340億立方メートルの天然ガスを生産し、その大部分はメタノールやアンモニアなどの化学物質の合成ガス生産に使用されました。米国はクリーンエネルギーイニシアティブを推進しており、特に水素エネルギーアースショットプログラムでは、2030年までに水素コストを1ドル/kgに引き下げることを目標としています。合成ガスは、クリーン燃料用途の水素生産を支える上で重要な役割を果たしており、持続可能なエネルギーへの移行に重点的に取り組む米国の政策とも一致しています。

- 中国 – 2023年時点で世界の石炭ガス化能力の60%を占める中国は、メタノールや肥料などの産業を支える多数の石炭化学プラントを通じて合成ガスの生産を推進しています。さらに、政府は石炭ガス化による排出量を削減するために、炭素回収・貯留(CCS)技術への投資を行っており、これは2060年のカーボンニュートラル目標に沿ったものです。

- インド – インドの900億ドル規模の肥料市場は、農業部門の肥料需要に牽引されて合成ガスに大きく依存しています。合成ガスの最大消費国の一つであるインドは、国内需要を満たすために生産能力の増強を続けています。この依存関係は、インドの農業生産と経済の安定、特に肥料産業における安定を維持する上で、合成ガスが極めて重要な役割を果たしていることを示しています。

- ドイツ – ドイツの国家水素戦略では、2030年までに水素生産能力を5GWに引き上げるという目標を達成するための重要な要素として合成ガスが組み込まれています。この戦略では、クリーンな水素への移行における中間体として合成ガスが強調されており、革新的な合成ガスの利用を通じて再生可能エネルギー技術をリードし、二酸化炭素排出量を削減するという同国の野心的な取り組みを支えています。

- インドネシア –20億ドル規模のプロジェクトを擁するインドネシアの石炭ガス化下流プログラムは、2027年までに合成ガスから年間140万トンのジメチルエーテル(DME)を生産することを目指しています。このイニシアティブは、輸入液化石油ガス(LPG)への依存を減らすという同国の取り組みに沿ったもので、持続可能な代替エネルギーとして国内での合成ガス生産を促進し、国のエネルギー安全保障を強化することを目的としています。

- オーストラリア – オーストラリアのイースト・ロッキンガム廃棄物発電プロジェクトは、5億1100万豪ドルの価値があり、年間30万トンの廃棄物を処理し、合成ガスを生成して29MWの電力を生産する計画です。 この革新的なプロジェクトは、オーストラリアの持続可能な廃棄物管理と再生可能エネルギー発電への取り組みを強調するもので、廃棄物発電戦略の中核となる要素として合成ガスを利用しています。

- サウジアラビア – サウジアラビアのNEOMグリーン水素プロジェクトは、50億ドルの価値があり、合成ガスを中間原料として使用して、1日あたり650トンの水素を生産する予定です。このプロジェクトは、持続可能なエネルギーソリューションのリーダーとしての地位を確立するために、グリーン水素生産に合成ガスを活用し、同国のエネルギー源の多様化に向けた大きな一歩となります。

合成ガス市場のセグメンテーション分析

原料別

天然ガスセグメントは、費用対効果の高さと高い成長見通しにより、合成ガス市場をリードしています。ヘテロ原子を含まず、水素対炭素(H:C)比が高い天然ガスは、合成燃料生産に最適な原料です。さらに、一部のガス田には大量の二酸化炭素が含まれており、トリ・リフォーミングのようなプロセスで利用することができます。この方法では、二酸化炭素やメタンなどの温室効果ガスを合成ガスに変換し、クリーンな液体燃料や高価値の化学物質を生成することができます。

技術別

水蒸気改質法は水素、アンモニア、メタノールの生成効率が高いため、合成ガスの生産に広く用いられています。このプロセスでは、メタンなどの炭化水素が触媒反応により水蒸気と反応し、水素、一酸化炭素、二酸化炭素を生成する管状一次改質器が使用されます。天然ガスと軽質ナフサは、水蒸気改質(SMR)における一般的な原料であり、水素と一酸化炭素の比率が3:1から5:1の範囲にある水素を豊富に含む合成ガスを生成します。そのため、産業用途における主要技術となっています。

エンドユーザー別

合成ガスは従来の化石燃料よりもクリーンな代替燃料であるため、燃料セグメントは最大の収益シェアを占めています。 合成ガスの燃焼では、硫黄酸化物(SOx)、窒素酸化物(NOx)、二酸化炭素(CO2)などの排出量が少なく、地球温暖化の抑制にも貢献します。 合成ガスは水素含有量が高いため、内燃機関用の燃料としての実用性が高く、天然ガス、液化石油ガス(LPG)、水素、バイオガスなど、さまざまなエネルギー用途における持続可能な選択肢を提供します。

企業別市場シェア

世界の合成ガス市場は、需要の高まりに応えるため、主要企業が化学品、燃料、発電の各分野での事業強化に重点的に取り組んでいるものの、全体としてはまだら模様の状態です。化学品分野では、各社が合成ガスをベースとしたメタノール、アンモニア、水素の生産を拡大し、肥料、プラスチック、化学品などの産業を支援しています。

さらに、発電施設では、効率を高め、排出量を削減するために、統合ガス化複合発電(IGCC)システムに合成ガスを採用しています。こうした進歩と地域ごとの原料の最適化により、世界市場の競争は穏やかに断片化が進んでいます。

合成ガス市場における主要企業の一覧

- Air Liquide

- Air Products and Chemicals, Inc.

- BASF

- Chevron Corporation

- Chiyoda Corporation

- Linde plc

- MAIRE S.p.A.

- Matheson Tri-Gas, Inc.

- Thyssenkrupp Uhde GmbH

合成ガス市場の区分

原料別(2021年~2033年)

- 石炭

- 天然ガス

- バイオマス

- その他

技術別(2021年~2033年)

- 水蒸気改質

- 部分酸化

- バイオマスガス化

- その他

エンドユーザー別(2021年~2033年)

- 化学

- 燃料

- 電力

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制枠組み

ESG動向

世界的な合成ガス市場規模の分析

- 世界的な合成ガス市場の紹介

- 原料別

- 紹介

- 原料別価値別

- 石炭

- 価値別

- 天然ガス

- 価値別

- バイオマス

- 価値別

- その他

- 価値別

- 紹介

- 技術別

- 紹介

- 技術別価値別

- 水蒸気改質

- 価値別

- 部分酸化

- バイオマスガス化

- による

- 価値

- その他

- による

- 紹介

- 価値

- エンドユーザー別

- 導入

- エンドユーザー別価値

- 化学

- による価値

- 燃料

- による価値

- 電力

- による価値

- その他

- エンドユーザー別

による価値

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項