| • レポートコード:SRAT57025DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:自動車 |

| Single User(1名閲覧) | ¥518,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥666,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

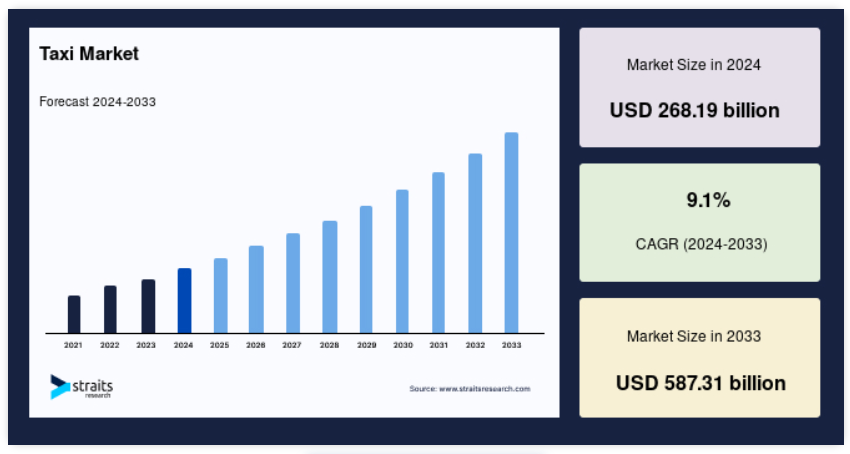

世界のタクシー市場規模は2024年には2681.9億米ドルと評価され、2025年には2926.0億米ドル、2033年には5873.1億米ドルに達すると予測されており、予測期間(2025年~2033年)の年平均成長率(CAGR)は9.1%で成長すると見込まれています。

タクシーは、乗客に料金と引き換えにオンデマンドの輸送サービスを提供する個人用ハイヤーです。世界中の都市で利用されているタクシーは、従来型の道路での手配、指定のタクシー乗り場、またはUber、Lyft、Boltなどのモバイルアプリベースの予約を通じて運行しています。公共交通機関とは異なり、タクシーはドア・トゥ・ドアのサービスを提供しており、乗客に利便性、柔軟性、および直行ルートを提供しています。この産業は配車アプリの導入により進化を遂げ、GPS追跡、デジタル決済、およびリアルタイムの料金見積もりにより効率性が向上しました。タクシーは都市の移動手段において重要な役割を果たしており、特に交通渋滞の多い地域では、自動車の所有に代わる信頼性の高い選択肢を提供しています。通常、タクシーの運行は規制により管理されており、安全性、料金の標準化、および運転手の免許が確保されています。

レポート目次

技術の進歩、規制の変化、消費者の好みの進化により、グローバル市場は大きく変化しています。 アプリベースの配車サービス、電気自動車やハイブリッド車のタクシー、共有型モビリティの成長は、都市交通を再形成しています。 配車サービスプラットフォームの管理、交通安全の向上、排気ガスによる影響の緩和は、各国政府が促す市場の推進要因の中心となっています。 燃料価格や所得などの経済的な考慮事項は、市場の需要に直接的な影響を与えます。スマートフォンの普及率上昇と高速インターネットの普及は、デジタルタクシー事業の成長を大幅に後押ししています。 車両管理、価格戦略の改善、顧客体験の向上に向けた人工知能(AI)、自動化、データ分析は、今もなお業務の一部になりつつあります。

最新の市場動向

電気自動車およびハイブリッドタクシーの採用

世界市場は、燃料価格の上昇、政府の奨励策、環境規制の強化を背景に、電気自動車およびハイブリッドタクシーへと変化しています。ほとんどの都市では、タクシー会社に低排出エリアの設定を義務づけることで、よりクリーンなソリューションを推進しています。 バッテリー技術と充電設備の改善により、業務効率が向上し、ダウンタイムが削減されています。 配車サービス会社も、持続可能性の目標に沿うため、電気自動車を導入しています。 消費者の持続可能な交通手段への需要も、この移行をさらに後押ししています。 企業や政府が持続可能なモビリティソリューションにさらに多くの資金を投入するにつれ、この傾向はさらに強まるでしょう。

- 例えば、ロンドンでは2033年までに排出ガスゼロのタクシーを実現することを目指しており、すでに6,000台以上の電気自動車のブラックキャブが運行しています。

AIとビッグデータの配車管理への統合

世界市場では、配車管理の改善のためにAIとビッグデータの採用がますます進んでいます。AIベースのアルゴリズムが交通パターン、需要パターン、運転手の行動を監視し、より効率的なルートを決定して待ち時間を短縮します。ビッグデータは、予測メンテナンス、燃料の最適化、ダイナミックプライシングを促進し、費用対効果を高めます。リアルタイムのデータ分析は、オペレーターがリソースを効果的に配分し、アイドル時間を削減し、収益を最大化するのを支援します。AIベースの安全機能は、乗客の安全性と規制順守も向上させます。

- 例えば、ニューヨーク市では、速度やブレーキ操作など、約4,000もの車両の指標を追跡する車両テレマティクスデータの分析が、ドライバーの行動上の問題点を特定するために活用され、安全性と業務効率の向上に役立てられています。

世界のタクシー市場の成長要因

都市化の進展と交通渋滞の増加

都市化の進展は、都市部での人口集中と交通渋滞の増加を招き、交通の利便性に対する需要を高めます。公共交通機関のキャパシティが限界に達しているため、柔軟性と移動時間の短縮を理由に、ほとんどの通勤者はタクシーを利用しています。また、都市圏の拡大により、ラストマイルの移動手段としてタクシーの利用が急増しています。いずれにしても、渋滞による移動時間の増加により、顧客にリアルタイムのナビゲーションと透明性の高い料金設定を提供するアプリベースの配車サービスを利用することが合理的です。

- 例えば、中国では武漢市が400台以上の自動運転タクシーを導入しており、年末までに1,000台に拡大する計画で、自動運転タクシーサービスのリーダーとしての地位を確立しようとしています。

さらに、キャッシュレス決済や非接触型取引の進歩により、乗客とドライバーの利便性と安全性が引き続き向上しています。モバイルウォレット、QRコード、カード決済などのキャッシュレスオプションが好まれるのは、より迅速でシームレスだからです。デジタル化に伴い、配車アプリは業務を現金に依存しないものにし、効率化も実現しています。また、非接触型決済は衛生面でも優れており、パンデミック以降、人気が高まっています。さらに、タクシー事業者にとっては、追跡、請求、財務の透明化が容易になります。

市場の抑制要因

規制上の課題とコンプライアンスコスト

規制コストとコンプライアンスの課題は、市場における主な制約要因として機能しています。政府による規制、ライセンス手続き、自動車の安全基準は、タクシー会社の作業コストを上昇させます。料金規定、保険手続き、環境保全政策へのコンプライアンスは、すべてコストをさらに増加させます。財務および管理上の要件は、大きな制約要因となり、別の規制環境に基づいて一般的に存在する配車サービス会社と、標準的なタクシーが効果的に競争することは困難です。頻繁な政策変更や地域特有の規則もまた不確実性を生み出し、収益性やサービス拡大に影響を与えています。多くの国々では、規制の枠組みが地元の運送業者を大きく優遇しているため、グローバルなタクシー会社が存在感を示すのは困難です。

さらに、ライドシェアリングサービスにおけるフリーランスの労働者を対象とする労働法が法的な争議につながり、状況をさらに複雑にしています。また、より環境にやさしい交通手段を求める動きも、コンプライアンスコストの増加につながっています。多くの政府が、車両を電気自動車やハイブリッド車に切り替えることを義務付ける規制を導入しているため、事業者の資本支出が増大しています。これに対応するため、多くのタクシー会社はライドシェアリング企業と提携したり、競争力を維持するための代替ビジネスモデルを模索したりしています。

市場機会

新興市場への進出

都市化の進展、可処分所得の増加、便利な交通手段への需要拡大により、新興市場への進出はタクシー産業にとって大きな機会となります。ほとんどの発展途上国では公共交通網が未発達であるため、タクシーサービスには高い潜在性があります。さらに、スマートフォンの普及により配車アプリが利用可能となり、産業の成長をさらに後押ししています。これらの地域では自動車の所有率が低いため、タクシーが第一の交通手段として需要が高まっています。いち早く進出を果たした企業は、足場を固め、ブランドロイヤリティを確立することができます。デジタル決済システムが普及するにつれ、キャッシュレス取引がこれらの地域におけるタクシーサービスの利便性と安全性を向上させています。

さらに、国際的な配車サービス企業は、現地の事業者と提携して浸透率を高め、市場シェアを拡大しています。コストに敏感な市場では、定額制タクシーサービスや相乗りオプションの導入も成功戦略となっています。新興国の政府は、規制緩和や電気自動車の導入に対するインセンティブの提供を通じてタクシー産業を支援する傾向が強まっており、新たな成長の見通しが示されています。

地域別洞察

北米:圧倒的な市場シェアを誇る地域

北米では、UberやLyftなどの企業を筆頭に、タクシー市場はアプリベースのソリューションへと大きく変貌を遂げています。 2023年5月の労働統計局のデータによると、全米で約202,000人のタクシードライバーが働いています。 この産業における電気自動車(EV)の使用はまだ少なく、2023年にはタクシー車両のわずか2%がクリーンカーでした。連邦運輸局による持続可能な都市交通の推進などの政府プログラムにより、今後この割合は増加する見通しです。

さらに、ニューヨーク、ロサンゼルス、シカゴの各都市行政は、従来型のガソリンタクシーをEVに置き換える政策を徐々に実施しています。また、WaymoやCruiseなどの企業が米国の一部の都市で自動運転タクシーの配備を拡大するなど、自動運転配車サービスの台頭も注目を集めています。さらに、北米では、従来型タクシー事業者と配車プラットフォーム間の提携が増加しており、規制変更や技術的混乱が生じても市場の回復力を確保しています。

アジア太平洋地域:急速に成長する地域

アジア太平洋地域のタクシー市場は、中国、インド、日本、オーストラリア、タイ、シンガポール、ベトナム、フィリピンなど、多様な経済圏で構成されており、市場力学や業務構造もそれぞれ異なります。この地域では、タクシーにおけるデジタル技術の急速な普及が見られ、特にモバイルアプリや電子決済が普及しています。アジアの大都市における移動手段の問題は、従来型のタクシー業務と新時代の配車プラットフォームを統合するなど、革新的なソリューションを生み出す結果となりました。 都市化、可処分所得の増加、技術の進歩に後押しされ、この市場は優れた成長見通しを示しています。

さらに、北京、東京、ムンバイなどの主要都市の政府は、電気タクシーの導入を支援し、車両運行事業者がよりクリーンなエネルギー源に切り替えるよう奨励しています。インドや東南アジアでは、OlaやGrabなどの配車プラットフォームが市場を独占しており、共有モビリティサービスへの注目が高まっています。さらに、日本ではAIによるタクシー配車システムや自動料金計算モデルが採用され、効率性と顧客体験が向上し、市場拡大にさらに拍車がかかっています。プレミアム配車サービスの需要の高まりとスマート交通ネットワークの整備により、この地域の成長はさらに加速すると予想されます。

国別インサイト

- 米国:米国のライドシェア市場は2020年に大幅な落ち込みを見せ、シカゴなどの都市ではタクシー利用客数が74%減少しました。しかし、2023年には力強い回復を見せ、調査対象となった北米7都市ではライドシェアによる移動が16%増加しました。この回復は、パンデミックによる規制緩和と、ライドシェアサービスに対する消費者の嗜好の変化によるものです。

- カナダ:ウィニペグなどのカナダの都市では、タクシー運転手が1日に平均28回車両を使用して乗客を運ぶことが予想されており、従来型タクシーサービスに対する高い需要を示しています。それでも、ライドシェア車両の台数は、他の地域と比較すると、1万人当たりの台数でわずかに少ないです。これは、従来型タクシーサービスが市場で優位を占めていることを示しています。

- ドイツ:ドイツの配車サービス市場は、電気自動車(EV)を配車サービス車両に組み込むことに重点を置いて変貌を遂げつつあります。同国は、排出量を削減し、持続可能な交通手段を促進することを目的とした、より大きな欧州の電気化推進活動の一翼を担っています。

- インド:インドのタクシー市場は、都市化とスマートフォンの普及率上昇を追い風に、着実に成長しています。政府のFAME-IIイニシアティブでは、電気タクシーへのインセンティブを含む電気自動車の普及促進のために13億米ドルが確保されています。この計画は、大都市の渋滞緩和と環境にやさしい交通手段の普及促進を目的としています。

- 中国:中国のタクシー市場では、自動運転車の導入に向けた動きが急速に進んでいます。その一例が、BaiduのApollo Goで、年内に武漢の路上に1,000台のロボットタクシーを走らせ、2030年までに100都市に拡大することを目指しています。自動運転への移行は、従来のタクシー運転手の間でも、雇用確保に関する懸念を引き起こしています。

- フランス:フランスのタクシー市場は配車プラットフォームの登場により変貌を遂げています。従来型のタクシー事業は、競争力を維持するためにデジタル技術を採用し、サービスの質を高めることで変化しています。規制の枠組みも、従来型の事業者と新規参入者の利益を調整し、公正な競争と消費者保護を支援する方向に変化しています。

- 英国:ロンドンはヨーロッパにおける配車サービスの重要な市場です。世論は分かれており、ロンドン市民の44%がUberなどの企業は大気汚染を悪化させていると考えていますが、12%は肯定的に捉えています。これは、配車サービスの環境への影響に関する世論が二極化していることを反映しています。

- オーストラリア:オーストラリアのタクシー市場は、よりクリーンな車両へとシフトしつつあり、州レベルの取り組みが重視されています。この業界は、新しい技術や配車サービス事業者との競争に対応しており、公平な競争条件を維持するための規制の見直しや改革が引き起こされています。

- 日本:日本のタクシー市場は、自動ドアや高性能ナビゲーションツールなど、優れたサービスと技術用途で有名です。市場は成熟しているものの、高齢者や訪問客への多言語サービスやキャッシュレス決済の提供にますます重点が置かれるようになっています。また、運転手不足を補い、業務を合理化するために、この産業では自動運転車の研究も行われています。

セグメント分析

サービス種類別

配車サービスセグメントが市場を支配し、最大の市場シェアを占めました。 配車サービスは、その柔軟性、スマートフォンアプリによる利用のしやすさ、リアルタイム追跡機能により、引き続き増加しています。 特に都市部では、スマートフォンの普及率とデジタル決済の普及率が高いことから、配車サービスは恩恵を受けています。 需要と供給のマッチングを向上させるためにAIを追加したUber、Lyft、Didiなどの世界的に拡大している企業があります。 都市がスマートモビリティソリューションを受け入れるにつれ、このセグメントは徐々に成長していくでしょう。

車両の種類別

電気およびハイブリッドタクシーのセグメントが市場を支配し、最大の市場収益を上げています。より持続可能な交通システムへのシフトにより、電気およびハイブリッドタクシーの人気が高まっています。政府による補助金や環境に配慮した政策の利用、運用コストの削減などの支援により、電気自動車タクシーが現実的な選択肢となっています。テスラやBYDといった企業は、この分野での存在感を拡大しており、タクシー会社にクリーンなタクシーの選択肢を提供しています。ロンドンと北京は、電気タクシーへの移行を推進する先導的な役割を果たしています。

予約の種類別

アプリベースの予約セグメントが市場を支配し、最大の市場シェアを占めています。 アプリベースの予約は、キャッシュレス取引、GPSモニタリング、人工知能ベースの価格モデルにより、より高い顧客満足度を実現するなど、現代のタクシーサービスの基幹となっています。 Uber、Bolt、Olaは、このセグメントの市場リーダーであり、配車割り当てを最大化するためにデータ分析を活用しています。 このセグメントは、複数の交通手段が組み込まれることで、依然として成長を続けています。

企業 市場シェア

主要な市場プレイヤーは、製品を強化し、市場での存在感を拡大するために、先進技術への投資や、提携、買収、パートナーシップの締結を進めています。

Waymo:名実ともに台頭するプレイヤー

Waymoは、自動運転タクシー配車サービスをリードする新興企業であり、自動運転技術をリードしています。同社は、フェニックス、サンフランシスコ、ロサンゼルスで完全自動運転の配車サービス「Waymo One」を展開しており、今後さらに拡大する計画です。同社は完全な自動運転による100万回以上の乗客輸送を達成しており、事業拡大を続けています。Waymoの技術は、AIによる知覚システムと高解像度マッピングを使用して安全性と効率性を保証しています。

最近の動向:

- 2024年12月、Waymoは2026年までにロボットタクシーサービスを導入するため、マイアミへの事業拡大を発表しました。同社はWaymo Oneアプリによる乗客輸送を開始する前に、2025年に人間の安全運転手による試験を開始する予定です。この拡大は、2019年のマイアミでのテストから得た教訓を生かし、悪天候下での自動運転の改善を目指すWaymoの計画の一環です。同社は、マイアミ都市圏の一部で、ジャガーの完全電気自動車I-PACEを使用する予定です。Waymoの急速な拡大は、資金調達額の増加を受けてのものであり、自動運転タクシー分野での地位を確固たるものにしています。

タクシー市場における主要企業の一覧

- Uber Technologies Inc.

- Lyft Inc.

- Didi Chuxing

- Grab Holdings Inc

- Ola Cabs

- Bolt

- Gett

- Curb Mobility LLC

- Flywheel

- Gojek Tech

- FREE NOW

- BlaBlaCar

- ARRO

最近の動向

- 2024年3月 – Xanh SM Laosは、ビエンチャン首都圏とヴァンヴィエンでの展開が成功したことを受け、電気タクシーサービスをサバナケット県に拡大しました。この拡大により、同社のブランド認知度が向上するとともに、ラオス全土での電気モビリティと環境持続可能性の促進に対する同社の献身が再確認されます。この拡大は、同社の、この地域の排出量を削減し、環境にやさしい交通手段を推進するというビジョンに沿ったものです。

- 2024年1月 – アッサム州政府は、グリーンモビリティ計画の一環として、アプリベースの電動自転車タクシーサービス「Baayu」を導入しました。 ASTCは、州内のエコフレンドリーな移動を促進するために、このサービスを運営します。 アッサム州のParimal Suklabaidya運輸大臣は、グワーハーティーでラストマイルの接続性を改善するための取り組みを開始しました。この取り組みは、アッサム州の都市部における排出ガス削減と歩調を合わせ、公共交通機関における電気自動車の利用を促進するものです。

アナリストの意見

当社のアナリストによると、都市化、モビリティニーズの増加、技術の進歩を原動力として、世界市場は急速に変化しています。アプリベースの配車サービスへの移行と電気自動車や自動運転タクシーの利用増加が、この産業に変革をもたらしています。規制上のハードル、不安定な燃料価格、公共交通機関との競争は依然として大きな制約要因となっています。AIベースの車両管理や持続可能性への取り組みに投資する企業は、競争優位性を獲得する態勢が整っています。Waymoによるマイアミでの導入など、自動運転タクシーの展開は、効率性と自動化に向けた産業の将来の方向性を示しています。

タクシー市場の区分

サービスタイプ別(2021年~2033年

- 配車サービス

- ライドシェアリングサービス

- その他

車両の種類別(2021年~2033年)

- 従来型燃料タクシー

- 電気・ハイブリッドタクシー

- その他

予約の種類別(2021年~2033年)

- 路上での配車

- アプリベースの予約

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会の評価

市場動向

市場評価

規制枠組み

ESG動向

世界のタクシー市場規模分析

- 世界のタクシー市場の紹介

- サービスタイプ別

- 紹介

- サービスタイプ別金額別

- 配車サービス

- 金額別

- ライドシェアリングサービス

- 金額別

- その他

- 金額別

- 紹介

- 車両タイプ別

- 紹介

- 車両タイプ別金額別

- 従来型燃料タクシー

- 金額別

- 電気・ハイブリッドタクシー

- 金額別

- その他

- 金額別

- 紹介

- 予約タイプ別

- 概要

- 予約タイプ別金額

- 街頭配車

- 金額別

- アプリベースの予約

- 金額別

- 概要

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東・アフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項