| • レポートコード:SRAM2639DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

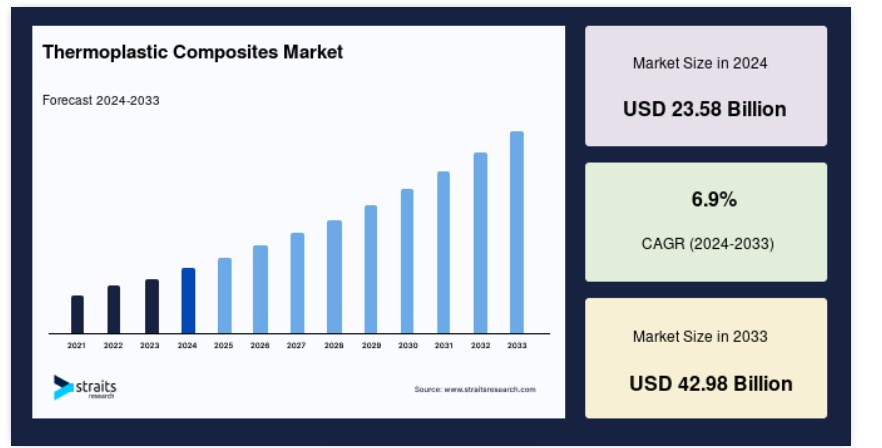

世界の熱可塑性複合材料市場規模は、2024年に235億8,000万米ドルと評価され、2025年に252億米ドルから2033年に429億8,000万米ドルに達し、予測期間(2025年~2033年)において年平均成長率(CAGR)6.9%で成長すると予測されています。

樹脂マトリックス、骨格材、機能性添加剤を組み合わせることで複合材料が作成されます。熱硬化性複合材料と熱可塑性複合材料は、2つの異なる種類の複合材料です。構造用ポリマー複合材料から熱可塑性複合材料が開発されました。熱可塑性複合材料は加熱されると軟化し、形状を損なうことなく再構成可能です。冷却すると、最終形状に固化します。熱可塑性複合材料は、低密度、優れた絶縁性、環境耐性、優れた機械的特性を持っていますが、物理的特性において化学的に不安定な場合があります。さらに、再利用可能、熱溶接可能、熱成形可能です。熱可塑性複合材料は、航空宇宙・防衛、建設、自動車、医療など、多くの最終用途産業で広く使用されています。これは、優れた物性・化学特性によるものです。

熱可塑性複合材料は物理化学的特性を持つため、リサイクル可能であり、航空宇宙・防衛、建設、自動車、医療など、多様な最終用途産業で広く採用されています。これが、グローバルな熱可塑性複合材料市場の成長に寄与しています。航空宇宙産業の需要拡大、自動車部品の軽量化のための複合材料の採用、陸上および洋上風力発電所でより多くの電力を生成するための風車ブレードのサイズ調整は、世界的な熱可塑性複合材料市場の現在の主要な成長要因です。一方、予測期間中に市場の成長は、熱可塑性複合材料の高コストにより制約を受けると予想されています。

熱可塑性複合材料市場の成長要因

輸送部門からの需要と繊維複合材料の普及

熱可塑性複合材料は、大型車両、鉄道車両、自動車部品などに使用されています。これらの材料は軽量であり、自動車の重量を軽減することでCO2排出量を削減し、燃費効率を向上させます。これにより、自動車メーカーはCAFÉ排出基準や環境団体が求めるその他の燃費基準を満たすことが可能になります。輸送部門における熱可塑性複合材料の市場拡大要因の一つは、レース用車両や高性能車両の部品(インストルメントパネル、フロントエンドモジュール、ドアモジュール、ルーフ部品、外観グレード部品、エンジンルーム部品など)における熱可塑性複合材料の採用拡大です。熱可塑性複合材料の需要は世界的に増加しており、鉄道部門でも拡大しています。高速鉄道では、鉄道車両の内部・外部部品の軽量化にこれらの材料が採用されています。

さらに、電気・電子、航空宇宙、自動車、風力タービンなど、多くの産業分野における継続的な研究開発により、カーボンファイバー、ガラスファイバー、アラミドファイバーなど、高品質で専門的な繊維強化材料の開発が可能になりました。これらの繊維は軽量性と効率性の優位性から、重金属複合材料の代替として採用されました。炭素繊維は航空宇宙分野で初めて採用され、その後スポーツ用品や自動車など他の商業分野に広がりました。自動車用途がガラス繊維の市場拡大を後押ししたように、現在では多様な産業で活用されています。複合材料の応用拡大が、強化材料の需要を牽引しています。

熱可塑性複合材料市場を制約する要因

高価な原材料

熱可塑性複合材料は一般的に熱可塑性樹脂から製造され、熱硬化性樹脂と比べてはるかに高価です。これらの複合材料の総コストの大部分は原材料費に占められています。熱可塑性複合材料の製造、精製、加工コストが高いため、最終製品の価格が上昇します。サプライチェーンにおけるOEM企業にとって、熱可塑性複合材料の高価格は重大な障害となっています。熱可塑性複合材料は、複数の産業で多様な用途がありますが、実際の商業的実現可能性が欠如しています。熱可塑性樹脂の価格と製造コストが低下すれば、熱可塑性複合材料の多様な用途での実用化が期待されます。したがって、これらの製品は現在、商業的に実用化可能な状態にありません。

熱可塑性複合材料市場の機会

電気自動車の需要増加

現在、人々は環境問題に非常に懸念を抱いています。電気自動車(EV)は自動車業界の二酸化炭素排出量を削減し、環境に優しいです。そのため、二酸化炭素排出量を削減するため、電気自動車の需要が増加しています。ハイブリッド車と電気自動車の市場は、今後数年間で急成長すると予測されています。熱可塑性複合材料は極めて耐久性が高く、車両の重量を大幅に削減します。したがって、電気自動車の部品製造に有益です。

現在、複数の企業が熱可塑性複合材料部品の製造に従事しています。例えば、自動車のデザインと製造を再考するため、UNITI SWEDEN AB(スウェーデン)とKW Special Projectsは、デジタルツイン技術と炭素繊維強化熱可塑性複合材料を採用します。したがって、電気自動車の需要は熱可塑性複合材料の需要と直接比例しています。電気自動車市場の拡大に伴い、熱可塑性複合材料市場も拡大しています。

地域別動向

ヨーロッパ:6.36%のCAGRで支配的な地域

ヨーロッパは、2030年までに6.36%のCAGRで成長し、地域市場を支配すると予想されています。欧州はグローバルな熱可塑性複合材料市場をリードしており、地域内ではドイツ、スペイン、フランスが上位3カ国を占めています。自動車と航空機部品は熱可塑性複合材料に大きく依存しています。燃料消費量とCO2排出量への懸念が高まる中、メーカーは金属部品の代替として複合炭素繊維の使用を拡大しています。自動車業界の熱可塑性複合材料市場は、生産サイクル時間を短縮する技術開発により、拡大が見込まれています。

熱可塑性複合材料の需要の大部分は西欧諸国が占めており、同地域の自動車、航空宇宙・防衛、建設、電気・電子産業の確立された基盤により、この需要は今後も増加すると予想されています。中国商用航空機有限公司(Commercial Aircraft Corporation of China, Ltd.)のような新規航空機メーカーの欧州市場参入により、航空機の生産量と地域内の航空機メーカー間の競争が激化すると予想されています。

アジア太平洋地域:年平均成長率(CAGR)5.77%で最も急速に成長する地域

アジア太平洋地域は、2030年までに年平均成長率(CAGR)5.77%で、市場シェア第2位の74億8,500万ドルを占めると予測されています。この地域は、熱可塑性複合材料の生産能力で最も高い水準を記録しています。輸送、航空宇宙・防衛、消費財・電子機器分野における熱可塑性複合材料の国内需要が著しいことから、アジア太平洋地域は大きな市場シェアを占めています。中国、インド、日本は、この地域における熱可塑性複合材料の主要な生産国兼消費国です。世界最大の電子機器生産国は中国です。

電子機器市場の最も急速に成長しているセグメントには、スマートフォン、OLEDテレビ、ノートパソコン、ワイヤー、コード、イヤホンが含まれます。新興のアジア太平洋経済は急速に工業化が進むと予想され、風力発電の需要も増加すると見込まれています。地域経済の規模が大きいことから、アジア太平洋地域は自動車、製造、航空宇宙、電気・電子機器の製造業者にとって最も魅力的な市場の一つです。

セグメント分析

繊維の種類別

ガラス繊維セグメントは、2030年までに年平均成長率(CAGR)6.22%で成長し、最大の市場シェアを占めると推定されています。このセグメントの成長の主な要因はコストです。ガラス繊維は他の繊維タイプに比べて安価で軽量かつ弾力性があります。低価格のため、ガラス繊維熱可塑性樹脂は建設、風力発電、輸送、消費財、電子機器などの最終用途産業で広く使用されています。さらに、ガラス繊維はあらゆる熱可塑性樹脂と迅速に混合可能です。これらの要因がセグメントの成長を促進すると予想されます。

他のセグメントは第2位の市場シェアを占めます。これにはアラミド繊維と天然繊維が含まれます。天然繊維熱可塑性複合材料は、軽量性、強度、柔軟性、弾性、摩耗抵抗性、吸湿性などの特性から、衣料産業で広く活用されています。一方、アラミド繊維は、長い鎖構造を持つ合成ポリアミドポリマーで、引張力に対する優れた耐性を示します。これらの繊維は、装甲や弾道防御に関連する機器の製造に有用です。これらの繊維は、商業用途に広く使用されており、この市場の成長を促進しています。

製品タイプ別

ガラスマット熱可塑性複合材料は、2030年までに年平均成長率(CAGR)6.12%で成長し、最大の市場シェアを占めると予測されています。ガラスマット熱可塑性複合材料は、半製品であるため機械的特性に優れています。このタイプの複合材料は、鋼やアルミニウムの代替品として考えられています。さらに、ガラスマット熱可塑性複合材料は、優れた衝突耐性を有する軽量素材です。そのため、このタイプの熱可塑性複合材料は、自動車や換気装置などの産業で広く使用されています。さらに、政府の経済成長と軽量化へのニーズが、グローバルな熱可塑性複合材料市場の成長を後押ししています。

高度な熱可塑性複合材料が第2位の市場シェアを占める見込みです。航空宇宙・防衛産業が高度な熱可塑性複合材料市場をリードしており、このタイプの複合材料は、翼、機体、内装などの航空機構造物の製造に広く利用されています。航空宇宙・防衛産業、輸送、スポーツ用品、風力発電、電気自動車産業は、製品製造時にこれらを使用することで、グローバルな高度な熱可塑性複合材料市場の成長に貢献しています。

樹脂タイプ別

PEEKセグメントは、2030年までに年平均成長率(CAGR)6.12%で成長し、最大の市場シェアを占めると予測されています。航空宇宙・防衛、自動車、医療産業は、ポリエーテルエーテルケトン(PEEK)ベースの熱可塑性複合材料に対して強い需要を有しています。これらの材料は、極めて耐久性に優れ、環境、火災、熱、機械的な耐性に優れた特性を持っています。PEEK樹脂ベースの熱可塑性複合材料は、化学的・疲労耐性に優れ、高温アプリケーションにおいて優れた熱安定性を示します。カーボンファイバー強化グレードは、優れた剛性とクリープ耐性を提供します。

PAセグメントは第2位の売上高を計上しました。このタイプの樹脂は、ギア、ブッシング、プラスチックベアリングなどの大量生産品に最適な材料であるため、従来のエンジニアリングプラスチックよりも好まれています。需要の増加は、輸送、スポーツ・レクリエーション、消費財、製造、海洋、エネルギー、石油・ガス、建設・建築分野での短繊維強化ポリアミドの使用増加に起因しています。

用途別

航空宇宙・防衛セグメントが最大の市場シェアを占め、2030年までに年平均成長率(CAGR)6.36%で成長すると予測されています。航空宇宙・防衛業界は、航空機部品の製造に熱可塑性複合材料を適切な材料とみなしています。これは、構造特性が優れているためです。さらに、熱可塑性複合材料は、ガラス繊維、カーボンファイバー、および繊維強化マトリックス構造の混合物を含み、高温、高応力、衝撃、および衝撃荷重に耐えることができます。航空宇宙複合材料は、高温、高応力、衝撃、および衝撃荷重などの過酷な運転条件に耐えられるため、翼、内装、機体など、さまざまな航空機フレームに使用されています。

建設部門は第2位の市場シェアを占めています。熱可塑性複合材料は、軽量、堅固、剛性、変形性、再利用可能という特性から、建設業界で広く使用されています。予測期間中、パイプ、 septic tanks、トンネルライニングなどに使用される鋼繊維強化コンクリート(SFRC)の需要が増加すると予想されています。

熱可塑性複合材料市場における主要企業一覧

- BASF SE

- Celanese Corporation

- DSM

- Dupont

- Hanwha

- Lanxess

- Mitsubishi Chemical Advanced Materials

- PPG Industries

- SABIC

- Solvay SA.

熱可塑性複合材料市場セグメンテーション

繊維タイプ別(2021-2033)

- ガラス

- カーボン

- 鉱物

- その他

製品タイプ別(2021-2033)

- ガラスマット熱可塑性複合材料

- 高度な熱可塑性複合材料

樹脂タイプ別(2021-2033)

- ポリアミド

- ポリプロピレン

- ポリエーテルエーテルケトン

- ハイブリッド

- その他

用途タイプ別(2021-2033)

- 石油・ガス

- 航空宇宙・防衛

- 海洋

- 建設

- 軍事

- その他

目次

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル熱可塑性複合材料市場規模分析

- グローバル熱可塑性複合材料市場概要

- 繊維タイプ別

- 概要

- 繊維タイプ別(価値ベース)

- ガラス

- 価値ベース

- カーボン

- 価値ベース

- 鉱物

- 価値ベース

- その他

- 価値ベース

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別(価値ベース)

- ガラスマット熱可塑性複合材料

- 価値別

- 高度な熱可塑性複合材料

- 価値別

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別価値

- ポリアミド

- 価値

- ポリプロピレン

- 価値

- ポリエーテルエーテルケトン

- 価値

- ハイブリッド

- 価値

- その他

- 価値

- 概要

- 用途タイプ別

- 概要

- 用途タイプ別価値

- 石油・ガス

- 価値

- 航空宇宙・防衛

- 価値

- 海洋

- 価値別

- 建設

- 価値別

- 軍事

- 価値別

- その他

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録

免責