| • レポートコード:SRSC1996DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

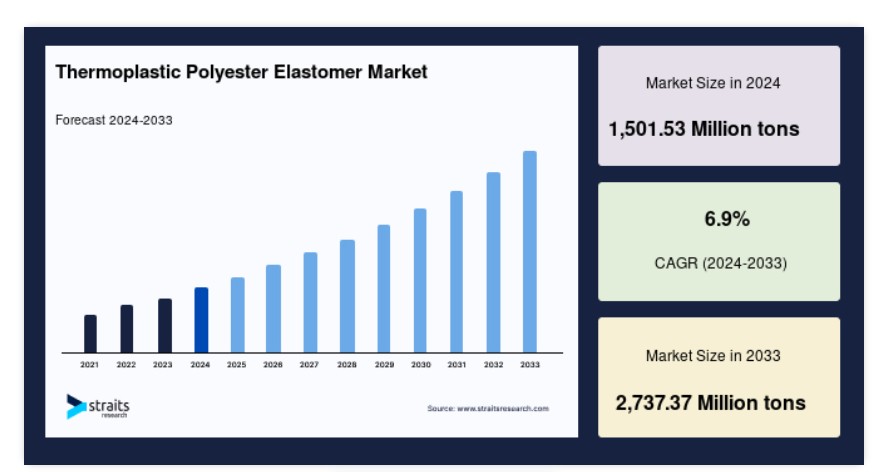

熱可塑性ポリエステルエラストマー市場の規模は、2024年には1404.61百万トンと評価され、2025年には1501.53百万トン、2033年には2560.68百万トンに達すると予測され、2025年から2033年にかけてはCAGR 6.9%で増加すると予測されています。

熱可塑性ポリエステルエラストマーは硬質セグメントと軟質セグメントで構成されています。結晶性ポリブチレンテレフタレートは硬質セグメントであり、軟質ポリエーテルは非晶質セグメントです。熱可塑性ポリエステルから作られたエラストマーは柔軟で強度があり、成形が容易です。射出成形、カレンダー成形、回転成形、押出成形、溶融成形などの従来の熱可塑性技術を使用して簡単に加工できます。熱可塑性エラストマーは、電気機器や自動車、その他高温を必要とする製品の製造に利用されています。 引き裂き、屈曲による切断の成長、クリープ、摩耗にもまったく問題なく耐えることができます。 自動車や電子機器をはじめとする多くの産業が、そのユニークな化学的特性の恩恵を受けています。 エラストマーは、その化学的特性により、炭化水素やその他の潤滑油にも非常に耐性があります。

熱可塑性ポリエステルエラストマーメーカーは、熱硬化性樹脂や木材、その他の金属などの重量のある素材を熱可塑性ポリエステルに置き換えるなど、数多くの新しいソリューションを生み出してきました。その結果、熱可塑性ポリエステルエラストマー市場は成長すると予測されています。熱可塑性ポリエステルエラストマー市場は、メーカーや消費者の認知度が低いため、これまで比較的ニッチな市場にとどまってきました。しかし、寸法安定性や剛性などの優れた特性により、急速に注目を集めています。さらに、この市場では現在、代替エラストマーとの競争や、サプライヤーによる大幅な再編や事業売却が行われています。

熱可塑性ポリエステルエラストマー市場の成長要因

原動力:自動車業界の活況

自動車用エラストマー市場の予測期間におけるシェアは比較的安定していると予想されていますが、この業界は世界規模で最も有望な業界のひとつです。自動車用エラストマー市場の需要は増加しており、その結果、業界は極めて高い割合で拡大しています。この需要の増加は、乗用車および商用車の両方に見られます。さらに、自動車の軽量部品の需要も伸びており、ゴムは軽量部品に最適な素材であるため、自動車分野での需要はさらに拡大しています。また、ここ数年はリサイクルゴムの利用も大幅に増加しています。これは、自動車用エラストマー業界で最も評判の高いメーカーの多くがリサイクルゴムを採用しているためです。さらに、再生ゴムは発電にも利用できる可能性があり、これは大きな利点です。

医療機関や医療施設にかかる費用の増加

プラスチック製注射器、医療器具、手術用手袋、その他消費者向けや産業用途のプラスチック製品などの医療機器への投資は、医療や医療施設に関連する費用の増加によって促進されると予想されます。その結果、これらおよびその他の医療機器や製品において、TPEEなどの軽量プラスチック素材の需要が増加しています。これらの素材は、輸送時の軽量化を促進し、製品の内部部品を衛生的に保護できるため、医薬品やその他の薬剤の包装にも使用されています。

市場の抑制要因

TPEは他の素材よりも高価です

TPEの製造は、ポリエチレン、PVC、ゴム、ポリウレタンなどの一般的な素材の製造よりも高価で時間のかかるものです。TPEは、非常に高温で稼働するハイテク製造装置を使用して製造されます。TPEは、多額の投資と高度な製造工程により、価格が上昇しています。製造コストが高いため、TPEはハイエンドな用途でのみ広く使用されています。一例として、ポリエチレン、ポリプロピレン、アクリロニトリル・ブタジエン・スチレン、ポリウレタンなどのTPEに似たポリマーの低価格の合成品が製造されています。 機器、建設、電子機器などの一部の最終用途産業では、TPEとの競争が激化しています。 TPEの価格は、原材料費の高騰にも影響を受けています。

市場機会

バイオベースTPEの市場は拡大しています

植物油と脂肪酸は、バイオベースTPEの生産に使用されます。 電子機器、スポーツ用品、および履物業界が、この新技術の主な受益者です。 バイオベースTPEの生産は、再生不能資源の使用を削減しながら、生分解性を向上させます。 バイオベースTPEの商業化は、業界関係者に新たな収益源をもたらしています。 合成TPEメーカーの一部は、現在、環境に優しく持続可能な製品の開発を優先課題として取り組んでいます。

例えば、バイオベースTPUはBASFやルーブリゾールによって製造されており、履物、自動車、工業、電子、繊維などの業界で使用されています。ポリヒドロキシブチレート(PHB)、ポリ乳酸(PLA)、ヒマシ油、パーム油などは、バイオベースTPUの製造に使用されるバイオポリマーの一例です。

改良されたバイオベースTPUは、特性面では従来のTPUと同等ですが、原料であるジイソシアネートやポリオールが高価であるという利点があります。バイオベースTPUの開発は、メーカーに新たな機会をもたらします。

地域分析

北米が市場を独占

2021年には40%以上の収益シェアを占め、北米が熱可塑性ポリエステルエラストマー市場を独占しました。 建設、自動車、電気・電子、包装、および北米地域におけるプラスチックの需要が大幅に増加したことが要因です。 多数の利点、成形の簡易性、および所望の形状に成形できる能力により、TPEEおよびその他のポリマーはあらゆる産業で広く使用されています。数多くの利点、成形の簡便さ、望みの形状に成形できる能力により、TPEEやその他のポリマーはあらゆる産業分野で広く使用されています。プラスチック製の自動車部品は、低コストでの生産が可能で収益の向上につながることから、多くの自動車メーカーに好まれています。

世界最大の原油産出国のひとつがカナダです。原油価格の下落とプラスチックに対する需要の高まりが相まって、プラスチック市場の拡大が促進されています。原油から生成されるさまざまな石油化学製品は、TPEEのようなポリマーや素材の製造に使用されています。メーカーは、TPEEに徐々に添加剤を組み込み、製品に使用された際に強度、耐久性、軽量性を与えています。

原材料が豊富で、労働力が手頃な価格で、製造コストが低いことから、メキシコの自動車産業は、BMWやメルセデスなどの大手自動車メーカーが製造拠点を設立したことで、急激に増加しました。

多くの自動車メーカーがプラスチック製車両部品を好む傾向にあるため、事業コストを低く抑え、収益性を高めることができます。この傾向は今後も北米における主要な要因であり続けると予想されます。最終用途産業が飽和状態にあり、アジア太平洋地域よりも顧客基盤が小さいことから、この地域の成長率は中程度です。

アジア太平洋地域における成長の主な市場は、中国、インド、東南アジアであると予想されています。製造業の拡大により、自動車、産業機械、包装、電気・電子業界におけるTPEEコンパウンドの需要が高まるでしょう。熱可塑性ポリエステルエラストマー市場は、年平均成長率(CAGR)5.85%以上で継続的に拡大しており、2021年にはアジア太平洋地域が数量ベースで35%以上の最大のシェアを占める見通しです。

2021年には売上高の28%以上を占めると予想される欧州は、今後も重要な市場であり続けるでしょう。欧州では、債務危機、失業率の上昇、工業生産の停滞など、多くのマクロ環境要因により成長が抑制される可能性が高いものの、東欧全域における製造業と消費主義の明るい見通しが、欧州の成長を後押しするでしょう。欧州化学庁(ECHA)、欧州委員会、および多数の連邦レベルの当局のような組織による厳格な環境規制が、この地域の特徴となっています。

医療機器、設備、手術器具、およびその他の医療製品へのTPEEの用途が拡大しているため、医療分野におけるTPEEの重要性は今後も維持されると予想されます。機械部品やアクセサリーの用途が拡大しているため、工業用機器は欧州で最も成長が期待される用途分野であると予測されます。

アジア太平洋地域と同様に、ラテンアメリカ、中東、アフリカ(LAMEA)などのその他の新興経済地域も急速に成長しています。これらの地域では、最終用途分野の成長と、他の地域と比較して熱可塑性コンパウンドの浸透が比較的低いことが追い風となっています。

原油生産量では、MEA地域が世界をリードしています。クウェート、サウジアラビア、オマーン、バーレーン、イラク、リビア、アンゴラ、イランなどは、MEA地域における石油依存型国家の主要国です。ベネズエラとエクアドルを除き、OPEC加盟国はすべて中東・アフリカ地域に位置しています。OPECは、世界の石油供給を確保し、供給と需要のバランスを維持し、石油価格を管理するために設立されました。中東・アフリカ地域は石油生産が盛んなため、数年前からTPEE製品に対する需要が大きく、予測期間中も増加が見込まれています。

セグメント分析

用途別

世界の熱可塑性ポリエステルエラストマー市場は、自動車、電気・電子、工業、医療、消費財、その他に区分されます。 自動車部門が市場を支配しています。シートや窓のモーターハウジング、乗客用エアバッグ、シートベルトテンショナーなど、電子・電気機器の増加により、自動車用途におけるTPEEの使用は過去10年間で劇的に増加しました。ここ数年、自動車部品では耐加水分解グレードの使用が増えています。自動車業界の需要がますます高まる中、コネクタ、プラグ、ハウジング部品などの他の自動車用途でも成形が進んでいます。

2021年には、市場の22%を電子機器が占めるようになりました。家電業界では、電気絶縁性と高い熱変形温度を特徴とするコンパウンドを使用して、サーキットブレーカー、スイッチ、接続部品、ハウジングなどの部品が製造されています。

また、医療費やヘルスケア費が近年大幅に増加していることから、軽量で耐久性のある医療用機器や設備のより迅速な処理も必要とされています。特にインド、インドネシア、タイ、アルゼンチン、メキシコなどの発展途上国では、この業界が急速に成長すると見込まれています。

利便性、耐久消費財、ソフトグッズのすべてにおいて、これらの製品に特化した耐衝撃性化学物質が使用されています。その結果、TPEEの用途における生産動向は、消費者の購買行動に大きく影響されます。

地域別

世界の熱可塑性ポリエステルエラストマー市場は、北米、欧州、アジア太平洋、中南米、中東・アフリカに区分されています。さらに、北米の多くの自動車メーカーは、製品を低コストで生産し、利益を向上させることができるプラスチック製の車両部品の使用を継続する可能性が高いです。北米の熱可塑性ポリエステルエラストマー市場は、このポリマーが主流でした。自動車、電気・電子、包装、建設は、北米におけるプラスチックの最も一般的な用途です。

アジア太平洋地域では、中国、インド、東南アジアの3大経済圏が最も急速な成長を遂げると予測されています。製造業の成長に伴い、TPEEコンパウンドは自動車、産業機械、包装、電気・電子産業で高い需要が見込まれています。

予測によると、ヨーロッパは今後も重要な市場であり続けるでしょう。金融危機、失業率の上昇、工業生産の停滞といったマクロ環境の課題があるにもかかわらず、東ヨーロッパの製造業と消費に対する明るい見通しが、この地域の経済を活性化させることが期待されています。

中東および北アフリカ(MEA)では多くの原油が生産されています。クウェート、サウジアラビア、オマーン、バーレーン、イラク、リビア、アンゴラ、イランなど、中東および北アフリカ(MEA)の多くの国々にとって、原油は重要な収入源となっています。

熱可塑性ポリエステルエラストマー市場における主要企業の一覧

- Ashland Inc.

- BASF SE

- Schulman

- DuPont

- LG Chemicals

- Celanese Corporation

- Covestro

- SK Chemicals

- Sunshine Plastics

- Mitsubishi Engineering Plastics Corp.

- RadiciGroup

- SABIC

- Taiwan Changchun

- TOYOBO

- Teijin Plastics

熱可塑性ポリエステルエラストマー市場のセグメント別分類

最終用途別(2021年~2033年)

- 自動車

- 電気・電子

- 産業

- 医療

- 消費財

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

世界熱可塑性ポリエステルエラストマー市場規模分析

- 世界熱可塑性ポリエステルエラストマー市場紹介

- 用途別

- 紹介

- 用途別金額別

- 自動車

- 金額別

- 電気・電子

- 金額別

- 産業

- 金額別

- 医療

- 金額別

- 消費財

- 金額別

- その他

- 金額別

- 紹介

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項