調査レポート

調査レポート | • レポートコード:SRHI54335DR • 出版社/出版日:Straits Research / 2025年3月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥507,500 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥652,500 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

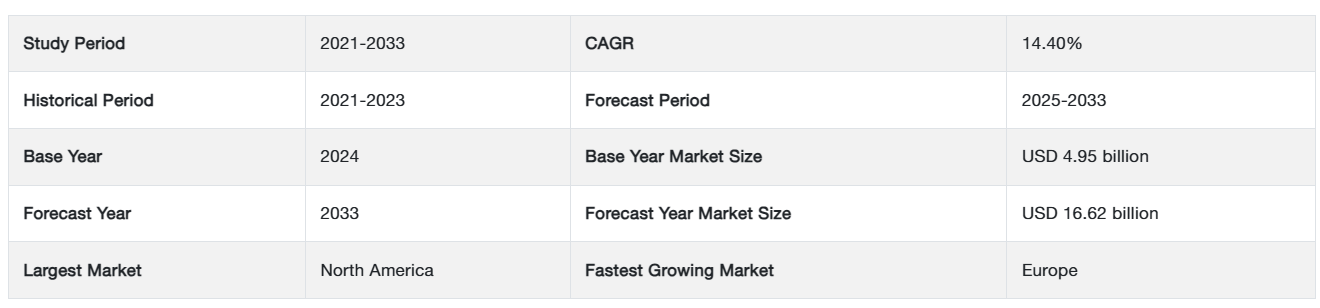

世界のティッシュエンジニアリング市場規模は、2024年には49.5億米ドルと評価され、2025年には56.7億米ドルに達すると予測されており、2033年には166.2億米ドルに成長し、予測期間(2025年~2033年)中のCAGRは14.40%で成長すると予測されています。

学際的な分野であるティッシュエンジニアリングでは、組織機能を回復、維持、または強化する生物学的代替品を創出するために、エンジニアリングと生命科学のアイデアを活用しています。この手順では、足場が細胞や生体分子と結合されます。足場は、実際の臓器に似た人工または有機構造です。慢性疾患や外傷の発生率の増加、ティッシュエンジニアリングに関する知識の拡大、および将来のパイプライン製品は、予測期間全体を通してティッシュエンジニアリング市場が大幅に拡大することを示しています。さらに、新興国におけるティッシュエンジニアリングへの認識が高まるにつれ、研究開発活動の増加が市場拡大につながるでしょう。

レポート目次

トップ3の主なハイライト

- 生物由来の足場材料セグメントは、製品別では市場への貢献度が最も高い。

- 整形外科および筋骨格セグメントは、用途別では市場への貢献度が最も高い。

- 北米は地域別では最大の収益貢献地域である。

ティッシュエンジニアリング市場の成長要因

将来の臓器移植におけるティッシュエンジニアリングの必要性

世界中で高まっている臓器移植のニーズは、ティッシュエンジニアリングと再生医療によって満たすことができます。現在、元の臓器の活動を模倣するティッシュシグナル伝達と血管新生の開発が進められています。臓器移植のニーズに応えるため、複雑な組織や臓器全体を成功裏に作成できる可能性が高まっています。

- 例えば、ティッシュエンジニアリング再生やバイオプリンティング技術は、ヒトの肝臓プロトタイプの開発に使用されています。現在、さまざまな臨床試験が行われている製品や、今後市場に投入されることが期待される製品が多数あるため、ティッシュエンジニアリング製品の商業化には大きなチャンスがあります。

医療機器の技術開発

医療機器の技術進歩は、再生医療とティッシュエンジニアリングに革命をもたらしました。 臓器再生、ティッシュエンジニアリング、再生医療の市場に機器を供給するために、いくつかの企業が画期的な進歩を遂げました。 さらに、最先端の手術用機器の製品化により、再生医療の操作がより身近で簡素なものになりました。 例えば、Bose Electroforceの5210 BioDynamic Systemと5270 BioDynamic Systemは、ティッシュエンジニアリングに無菌環境を提供します。再生医療とティッシュエンジニアリングは、医療自動化技術の発展により、現在、商業市場に出回っています。

市場抑制要因

ティッシュエンジニアリングで製造された製品は非常に高価です

ティッシュエンジニアリングの高コストが市場拡大の妨げとなっています。独占的な環境とティッシュデザイン製品の供給不足により、新興のティッシュエンジニアリング事業は困難を乗り越えるための支援を必要としています。供給業者間の競争が少ないため、これらのサービスは高価です。アメリカでは毎年4000億ドル以上の臓器不全や欠陥が原因で費用がかかっていますが、これは市場の潜在性を示しています。治療費が高額であるため、発展途上国ではティッシュエンジニアリングに対する需要がほとんどなく、市場の拡大を妨げています。

市場機会

慢性疾患と外傷救急の発生率の上昇

外傷の発生頻度が高まるにつれ、ティッシュエンジニアリング製品が使用される機会も増えています。また、事故や火傷、その他の外傷の頻度が増えていることも市場拡大の要因となっています。米国疾病対策センターによると、2016年に米国で不慮の事故による死亡者は120,859人に上り、そのうち26,009人が事故死、33,687人が自動車事故による死亡でした。

さらに、事故関連の外傷症例の発生率は上昇しており、ティッシュエンジニアリング製品の世界的普及を加速させています。ティッシュエンジニアリングの外傷症例製品市場では、多くの企業が市場シェアを拡大しています。事故治療ユニットの技術が進歩すると予想されるため、ティッシュエンジニアリング製品市場は予測期間中に急速に拡大すると見込まれています。

地域分析

北米:CAGR13.35%の支配的な地域

北米は最大の収益源であり、予測期間中にCAGR13.35%で成長すると予想されています。ティッシュエンジニアリング製品の入手しやすさと利用しやすさ、および主要企業や研究機関の存在により、北米はティッシュエンジニアリング技術に大きく依存しています。ティッシュエンジニアリング製品の製造業者の大半は北米に拠点を置き、特に米国に集中しています。世界最大のティッシュエンジニアリング企業であるAbbVie Inc.、Becton, Dickinson and Company、Organogenesis Holdings、Zimmer Biometなどの地域事務所もここにあります。

ヨーロッパ:年平均成長率14.90%で最も成長の速い地域

ヨーロッパは予測期間中に年平均成長率14.90%を示すと予想されています。ドイツ、フランス、英国、イタリア、スペイン、およびその他のヨーロッパ諸国は、このレポートで考慮されている5つの主要なヨーロッパ諸国です。2019年には、この地域は世界第2位のティッシュエンジニアリング市場シェアを占めていました。この地域では、ティッシュエンジニアリング製品の入手が可能であり、ティッシュエンジニアリング製品に対する需要が高く、研究開発ラボや主要企業の存在も大きいため、欧州諸国の世界市場は予測期間全体を通じて着実に拡大すると予想されます。この地域のティッシュエンジニアリング市場は、B BraunやTissue Regenixなどの有力企業の存在により、拡大が見込まれています。

中国、日本、オーストラリア、インド、韓国、その他のアジア太平洋地域はすべてアジア太平洋地域に含まれます。この地域では、ティッシュエンジニアリング市場に魅力的なチャンスが数多くあり、予測期間中に最も速いペースで成長すると予想されています。発展途上国における高度な医療サービスに対する需要の高まり、研究開発部門の発展、およびこの地域における有力企業の存在感の増大は、すべてこの地域の市場拡大に寄与しています。さらに、医療インフラの拡大と再生医療への重点化により、この産業は急速に発展しています。GDPの成長が最も速い中国に対し、アジア太平洋諸国の中で医薬品およびバイオテクノロジー産業に最も大きな影響を与えているのは日本です。

アフリカ、中東、中南米はすべてLAMEAに含まれます。2019年には、世界的なティッシュエンジニアリング市場の3.86%を占めており、大きな成長の可能性が期待されています。ティッシュエンジニアリング製品、高度な医療インフラ、有資格の医療従事者が不足しているため、LAMEAのティッシュエンジニアリング産業はまだ発展途上です。この地域におけるティッシュエンジニアリング製品に対する知識の向上により、LAMEAは徐々に価値ある市場へと発展しつつあります。中東および中南米諸国のほとんど、特にブラジル、アルゼンチン、メキシコ、チリ、サウジアラビア、トルコ、ウルグアイでは、GDPに占める割合として科学技術への投資が持続的かつ継続的に増加しています。

セグメンテーション分析

製品別

市場は、合成足場材料、生物由来足場材料、その他に分類されます。生物由来足場材料セグメントは市場への貢献度が最も高く、予測期間中に13.20%のCAGRを示すと推定されています。コラーゲン、アルギン酸、プロテオグリカン、キチン、アガロース、マトリゲル、キトサンは、足場の構築に使用される生物由来材料のほんの一部です。生物由来足場材料セグメントは種類別にコラーゲンとその他の種類に分けられます。ティッシュエンジニアリング用の生物由来の足場材料の化学的組成は様々です。 ポリペプチド、多糖類、ポリエステル、無機成分などがこれらの物質を構成しています。キトサンは、血管移植、皮膚、骨、軟骨など、さまざまなティッシュエンジニアリング製品を製造するために使用される、完全または部分的に脱アセチル化されたキチンです。異種材料は多様な生物から得られ、その結果、ティッシュ移植に使用できるさまざまな種類の細胞が生み出されます。

特定の組成、微細構造、および長期にわたる再現性を持つ合成生体材料は、損傷した筋骨格系の構成要素の交換や修復に広く使用されています。合成足場は合成ポリマー、セラミック、金属、バイオガラスから作られています。これらの生体材料は、移植、セメント、歯科修復などの治療に使用されています。移植後の生体組織との直接的な結合能力に応じて、これらの材料は生体不活性、生体活性、または生体吸収性のいずれかに分類されます。移植後、アルミナ、ジルコニア、チタンおよびその合金などの生体不活性材料は、周囲の組織に影響を与えません。生体ガラスやセラミックなどの生体活性材料は、生体組織と直接結合し、軽度の骨欠陥や歯周異常の治療に使用されます。

用途別

市場は整形外科および筋骨格系、神経学、心臓血管、皮膚および皮膚付属器、歯科、その他に分類されます。整形外科および筋骨格系セグメントが最大の市場を占めており、予測期間中のCAGRは13.20%と推定されています。筋骨格系および整形外科システムは、支持、安定性、運動を提供します。骨格の骨、筋肉、軟骨、腱、靭帯、結合組織から構成され、身体の器官を正しい位置に保持し、支持します。整形外科および筋骨格系の手術では、ティッシュエンジニアリングが半月板、軟骨、腱、骨組織の修復や置換に使用されています。筋骨格系ティッシュエンジニアリングの最も可能性の高い応用は、骨および軟骨の修復と置換です。

世界的に見ると、心臓血管疾患は死因のトップです。心臓の再生能力には限界があるため、重大な欠点があるとはいえ、状況によっては移植が唯一の選択肢となる場合があります。そのため、ティッシュエンジニアリングは心臓学における最善の戦略と見なされています。心臓ティッシュエンジニアリングでは主に、組織などの心臓移植や、免疫原性などの副作用を生じることなく組織を再生することが必要となります。心臓再生のための最も一般的な生体材料は、合成、天然、および合成と天然の混合材料を含むポリマーです。ポリグリコール酸(PGA)、ポリ乳酸(PLLA)、ポリ乳酸グリコール酸(PLGA)、ポリウレタンは、心臓ティッシュエンジニアリングに利用される合成ポリマーの例です。

熱傷、慢性創傷、美容整形後の創傷の治療のためのティッシュエンジニアリング製品は、皮膚および外皮部門に含まれます。皮膚の摩耗の最も一般的な原因は熱による損傷です。米国では、熱傷に関連する救急搬送が年間100万件発生しています。皮膚の損失は外傷、持続的な潰瘍、熱傷によっても引き起こされます。医師は熱傷患者の治療に困難を伴います。熱傷の治療には、皮膚移植などのさまざまな皮膚ティッシュエンジニアリングの処置が用いられます。火傷の損傷が90%を超える場合、身体組織の移植は選択肢にはなりません。このような状況では、医療専門家は栄養豊富なサプリメントを与えることで、体外で表皮組織を培養しようと試みます。

単純な虫歯から広範囲のがん性頭蓋顔面切除まで、すべてが歯科矯正の例です。歯科におけるハイブリッド組織である単一組織の成長を最大限に高めるには、適切な足場と細胞源を特定することが不可欠です。歯、口腔粘膜、唾液腺、骨、歯周組織の再生は、すべて歯科ティッシュエンジニアリングに含まれます。さらに、このセクションでは、歯槽骨、歯根膜、エナメル質、象牙質、歯全体の組織再生についても取り上げます。また、機能的な組織をエンジニアリングするためには、細胞に適切な空間的および時間的シグナルを与えて、成長、分化、細胞外マトリックスの適切な量と機能的完全性を持った産生を促す必要があります。

眼科、胃腸障害、産科、その他の軟組織におけるティッシュエンジニアリングの応用は、その他のセグメントに含まれています。 眼組織エンジニアリングの製品は、眼組織の治療や修復に大きな可能性を秘めています。 緑内障、角膜疾患、加齢黄斑変性(AMD)、眼癌など、さまざまな眼疾患の画期的な処置技術を提供するための研究が進められています。 移植後、生体材料は神経細胞の生存と機能増殖を促します。さらに、移植後に受容者が有用な神経接続を発達させるのを助けるために、幹細胞や組織移植片を網膜に移植します。

エンドユーザー別

市場は、病院、専門クリニック、学術・研究機関、その他に分類されます。病院セグメントは、高度な医療の提供や、ティッシュエンジニアリングソリューションを必要とする複雑な手術の実施など、包括的な能力を備えているため、エンドユーザー別ではティッシュエンジニアリング市場を支配しています。病院は、必要な専門技術、インフラ、訓練を受けた医療専門家を有しているため、ティッシュエンジニアリング製品や治療法の採用と統合に適しています。さらに、病院は多数の患者を管理する能力があり、革新的な治療法をより多くの人々に提供できるため、このような環境でのティッシュエンジニアリング技術の採用がさらに促進されます。

ティッシュエンジニアリング市場における主要企業の一覧

- Organogenesis Inc.

- Acelity L.P. Inc.

- Integra LifeSciences Corporation

- Zimmer Biomet Holdings, Inc.

- Medtronic plc

- Stryker Corporation

- MiMedx Group, Inc.

- Osiris Therapeutics, Inc.

- Tissue Regenix Group plc

- CollPlant Biotechnologies Ltd.

- Cytori Therapeutics, Inc.

- CellGenix GmbH

- Vericel Corporation

- ReproCELL Inc.

- Tissue Genesis, LLC

最近の動向

- 2022年5月- ワクチン接種や創傷治癒用途向けに特別に開発された、新しいエンドトキシン制御製薬グレードゼラチンであるQuali-Pure HGP 2000が、Darling IngredientsのヘルスケアブランドであるRousselot社より発表されました。

- 2022年2月- Orthofix Medical社の合成生体活性骨移植製品であるOpus BAが、頚椎および腰椎の脊椎固定手術での使用が承認されました。

ティッシュエンジニアリング市場のセグメント別分類

製品の種類別(2021年~2033年

- 合成足場材料

- 生物学的に由来する足場材料

- その他

用途別(2021年~2033年

- 整形外科および筋骨格系

- 神経学

- 循環器

- 皮膚および皮膚付属器

- 歯科

- その他

エンドユーザー別(2021年~2033年

- 病院

- 専門クリニック

- 学術・研究機関

- その他

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会の評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバルティッシュエンジニアリング市場規模の分析

- グローバルティッシュエンジニアリング市場の紹介

- 製品の種類別

- 紹介

- 製品の種類別金額別

- 合成足場材料

- 金額別

- 生物学的に由来する足場材料

- 金額別

- その他

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額別

- 整形外科および筋骨格系

- 金額別

- 神経科

- 金額別

- 循環器科

- 金額別

- 皮膚科および皮膚付属器科

- 金額別

- 歯科

- 金額別

- その他

- 金額別

- 紹介

- エンドユーザー別

- 導入

- エンドユーザー別金額別

- 病院

- 金額別

- 専門クリニック

- 金額別

- 学術・研究機関

- 金額別

- その他

- 金額別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項