| • レポートコード:SRAD54515DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:航空宇宙 |

| Single User(1名閲覧) | ¥518,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥666,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

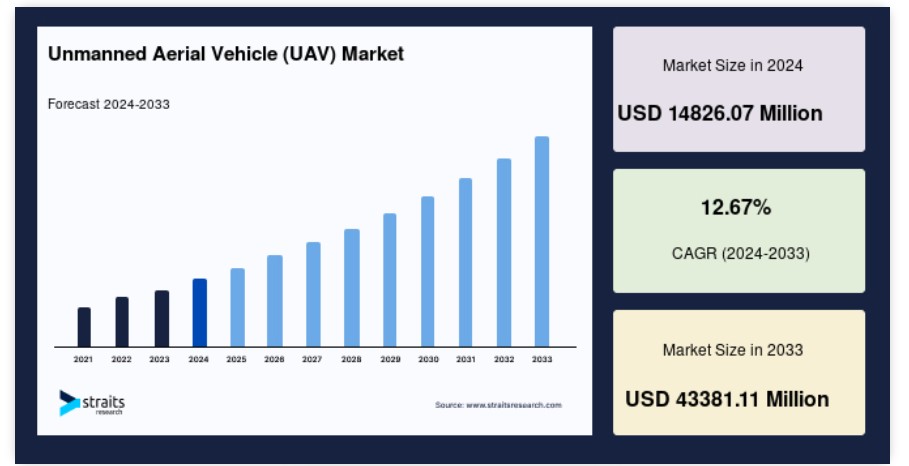

世界の無人航空機(UAV)市場規模は、2024年には14826.07百万米ドルと評価され、2025年には16704. 2025年には16704.53百万米ドルから、2033年には43381.11百万米ドルに達すると予測されており、予測期間(2025年から2033年)中のCAGRは12.67%で成長すると見込まれています。

無人航空機(UAV)とは、乗員や乗客を乗せずに、遠隔操作、自律操作、またはその両方によって操作される航空輸送手段です。UAVは、監視、評価、物流、写真撮影など、さまざまな用途で使用される次世代の航空機技術です。各国による無人航空機の使用に関する規則や規制の導入は、無人航空機市場に直接的な影響を与えます。無人航空機(UAV)は一般的にドローンと呼ばれています。 監視、分析、画像処理など、その他の用途におけるインテリジェント技術の展開が増加していることから、無人航空機(UAV)市場の拡大が予想されます。 軍事、防衛、農業、民生および商業、物流および輸送、ヘルスケア、建築、鉱業などの産業で活用されています。

主なハイライトトップ5

固定翼セグメントは、種類別では市場への貢献度が最も高い分野です。

建設および採掘セグメントは、用途別では市場への貢献度が最も高い分野です。

15~50kgセグメントは、重量別では市場への貢献度が最も高い分野です。

目視範囲(VLOS)セグメントは、距離別では市場への貢献度が最も高い分野です。

欧州は、地域別では最も大きな収益貢献を果たしています。

最新の市場成長要因

軍事、民間、商業のさまざまな用途におけるドローンの利用拡大

ドローンは、企業や一般の人々にも徐々に普及が進んでいます。迅速かつコンパクトで地上交通を回避できるなどの利点により、ドローンは多くの用途でますます一般的になりつつあります。航空写真撮影、緊急輸送、災害管理のためのデータ収集や物資の提供、アクセス困難な地形や場所の地理的マッピング、建物の安全点検、精密な農作物のモニタリング、無人貨物輸送、法執行、国境警備の監視、嵐の追跡、ハリケーンや竜巻の予報などは、長年にわたってドローンの利用から恩恵を受けてきた商業利用のほんの一部です。

必要な規制上の許可を取得した物流企業は、ドローンによる配送サービスを提供することで、事業を拡大しようとしています。ドローンによる配送は、Amazon、Domino’s、Zomato、DHLなどの大手宅配・配送会社が計画しているサービスです。長距離ドローンは、患者と医師が処方箋や医療品から何マイルも離れているような、医療サービスが十分に提供されていない地域や農村部において、医療サービスの提供に革命をもたらすかもしれません。

市場の抑制要因

ドローンが関わる事故やプライバシー侵害の主張

ドローンの飛行が許可されている場所や禁止されている場所を定める規制があるにもかかわらず、一部の無人航空機の操縦者は、他者を危険にさらすような独自の飛行判断を下しています。 公共の妨害、プライバシー、安全、セキュリティに関する懸念は、ドローンにとって長らく最優先事項でした。 ドローンは、航空機、人、地上の財産に対する脅威の報告にたびたび関与してきました。 さらに、航空規則に違反して飛行するアマチュアのドローン操縦者による衝突やニアミスも複数確認されています。2018年12月には、ロンドン・ガトウィック空港で複数の航空機の運航がドローンの目撃により遅延し、およそ14万人の乗客に不便を強いることになりました。

2019年6月には、シンガポール・チャンギ空港の近くを無許可のドローンが飛行したことで、同様の運航中断が発生しました。同国の民間航空局(CAAS)によると、悪天候とドローンにより、18機の航空機の遅延と7機の航空機の迂回が発生しました。これを受けて、CAASは、他者の安全を脅かしたり、航空の危険となるような無人航空機の不適切な操作は当局により厳しく対処されると警告しました。ドローンは一般的に許可されていますが、ドローンが原因と思われるプライバシー侵害の報告もされています。ドローンが徐々に普及しつつあるいくつかの国では、ドローンに対する懸念の声も数多く上がっています。

市場機会

ドローン関連スタートアップへの投資の増加

新しい産業であるにもかかわらず、UAV産業はすでに、複合企業、チップメーカー、ITコンサルティング企業、著名な実業家などによる統合努力や多額の投資を受けています。 ドローンの能力に対する大きなアイデアと広範な知識がこれを推進しています。 ドローン関連スタートアップへの投資は、時とともに大幅に増加しています。 最近明確な規制法を施行した多くの国々では、ドローン事業への投資が増加すると予想されています。例えば、必要な規制を整備したインドは、軍事用ドローンの世界最大の輸入国ですが、2018年に商業用マッピング、調査、写真撮影での使用を許可しました。その結果、同国で事業を展開する従来は資金不足に悩んでいたドローン関連のスタートアップ企業は、投資家の関心が高まっていることを実感しています。

しかし、AirwareやCyPhy Worksなど、ベンチャーキャピタルから出資を受けたスタートアップ企業が最近失敗したため、ベンチャーキャピタルは現在、確かな成長見通しを持つ少数の企業への投資に重点を置いています。さらに、テクノロジーとエンドユーザーの市場動向がより明らかになるにつれ、投資家はより大きな開発可能性を持つ特定の企業に投資を集中し始めています。典型的な用途の例としては、ドローンによる配送、セキュリティ、採掘などが挙げられます。

地域分析

ヨーロッパ:年平均成長率8.90%の支配的な地域

ヨーロッパは最も大きな収益貢献地域であり、予測期間中に年平均成長率8.90%で成長すると予想されています。不動産および建設業界がドローンを建物やタービン、土地調査に活用しているため、英国は商業用ドローンの利用において大きな可能性を秘めています。2014年には、約400の商業用ドローンオペレーターが全国で活動していました。2020年までにオペレーターの数は5,000人を超えました。政府は、民間企業がリモートセンシング、建設、農業など、さまざまな用途で目視外飛行が可能なドローンを製造できるように、UAVパスファインダープログラムを立ち上げました。英国民間航空局(CAA)は、目視外(BVLOS)ドローン操作用のハンドブックを2019年12月に発表しました。

アジア太平洋地域:年平均成長率9.30%で成長する地域

アジア太平洋地域は、予測期間中に年平均成長率9.30%で成長すると予想されています。インドのドローン産業の事業のうち、生産を行い需要を満たしているのはわずかです。承認や認証の取得プロセスを簡素化できる規制に関する協議は、企業にとってより重要な関心事です。インドは2014年に民間用ドローンの使用を突然違法化し、同国のドローン産業の勃興を数年遅らせました。しかし2018年、インド政府は産業の潜在的な可能性を見逃したことを受け、ドローンの使用を規制する枠組みを構築しました。政府は、先駆的な国家無人航空機交通管理(UTM)であるデジタルスカイプラットフォームを設立しました。

トルコの農業・林業省は、2021年1月に国内農業業界におけるドローンの使用に関する新たな規制を導入しました。新しい法律によると、農作物を扱う人全員が特定のライセンスを取得しなければなりません。また、この法律では違反に対する制裁も定められており、遠隔操作機器は国内の民間航空規制に従わなければならないとしています。国内市場では、さまざまなエンドユーザー部門向けの専門的な製品を提供する新興企業も登場しています。例えば、Robostate社は、建築現場、河川、ソーラーパークなどにおいて自律的に検査作業を行うことができるSurroundroneを開発しました。イスラエルにおけるドローンの活動は、同国の航空法によって規定されています。民間航空活動のライセンス付与と監督はイスラエル民間航空局(CAAI)の管轄であり、同局にはUAV運用を専門とする部門もあります。

セグメンテーション分析

タイプ別

世界のUAV市場は、固定翼(MALE、HALE、TUAV)とVTOLに分類されます。固定翼セグメントは市場に最も大きく貢献しており、予測期間中に年平均成長率(CAGR)8.45%で成長すると推定されています。垂直上昇ローターの代わりに、固定翼ドローンは通常の航空機のような翼を使用して揚力を得ます。その結果、前進し続けるためのエネルギーが必要となります。固定翼の無人機は、VTOLの無人機よりも航続距離が長く、より重いペイロードを搭載してより長い時間飛行することができ、しかも消費電力は少なくて済みます。 固定翼の無人機には、効率性が高いことに加え、エネルギー密度が高く長時間の飛行が可能なガスエンジンも有力な選択肢となります。 そのため、持久力が重要な地図作成、監視、防衛などの長距離任務に最適です。

有人航空機ではかなりの市場シェアを占めているものの、無人航空機(UAV)市場では、ヘリコプターはまだ限られたシェアしか占めていません。シングルローターのヘリコプターは、マルチローターのヘリコプターよりもはるかに効率的であるという利点があり、ガスエンジンを使用することで、さらに長時間の飛行が可能になります。シングルローターの無人機は、大きなペイロードを搭載しながらホバリングすることができ、長時間の飛行や前方への飛行も可能です。これらのドローンは大型のブレードを使用しているため、操縦にはより高度な技術が必要となります。複数のローターを備えたドローンは、公共部門、民間部門、政府部門で頻繁に利用されています。シングルローターのドローンよりも効率は劣りますが、クワッドコプターはオクトコプターよりも効率的です。マルチローターのドローン市場は細分化されており、複数の企業が任務に応じて異なるペイロード容量のドローンを販売しています。

用途別

世界のUAV市場は、軍事、建設・鉱業、点検・監視、配送、法執行および初動対応、その他の用途に分類されます。建設・鉱業セグメントは市場への貢献度が最も高く、予測期間中のCAGRは8.60%と推定されています。農家は、農業業界における生産の向上と持続可能性の維持を目指し、さまざまなハイテクツールを採用しています。近代的で精密な農業技術が導入され、活用されるようになり、農業に革命をもたらしています。人口増加と気候傾向の変化により、実用的な農業へのニーズは高まる一方です。建設業界の作業手順は、ドローンの普及により革命的な変化を遂げました。ドローンは、人的エラーの可能性を排除しながら、重要なデータを収集するために必要な労力と時間を大幅に削減できるため、従来の地上監視技術に急速に取って代わっています。

戦闘用無人機は、もはや多くの国の軍隊にとって、純粋に任意の資産ではなく、重要な戦略的実現手段として捉えられています。無人戦闘航空機の市場は、多数の国内UCAVプロジェクトの開発や、中国製武装無人機が世界市場に与える影響により、武装無人機の能力が標準となりつつある新たな段階に達しています。この傾向を推進する主な要因は、UCAVが提供する戦術的および戦略的優位性であり、コスト、信頼性、運用リスクの軽減に関する利点が、紛争当事国による否認や代理国や同盟国によるUCAVの利用可能性の向上を通じて、パワープロジェクション(影響力投射)能力の増大という形で実現されています。

最大離陸重量別

世界のUAV市場は、0~15kg、15~50kg、50~200kg、200kg超の4つのセグメントに分かれています。15~50kgのセグメントが最大の市場を占めており、予測期間中のCAGRは9.20%と推定されています。このカテゴリーには、ナノおよびマイクロドローンよりも比較的高いペイロード運搬能力と耐久性を持つ固定翼および回転翼の小型ドローンが含まれます。複数のペイロードを輸送できるAeronautics Ltd.のOrbiter 4 STUASのISTAR能力が向上しました。Orbiter 4の最大離陸重量と航続時間はそれぞれ50kgです。 ペイロードは約12kgです。 Orbiter 3の最大離陸重量は30kg、ペイロードは5.5kg、航続時間は7時間です。 IAIは2016年に、数百機のBirds Eye 650D Small Tactical Unmanned Aerial System(STUAS)の生産を開始しました。

この最大離陸重量カテゴリーには、軍事作戦で使用されるUAVはわずかしか含まれていません。インシトゥは、2017年6月にオランダ国防省から、提案したインテグレーターパッケージの短距離戦術UAV(SRTUAV)契約を受注しました。標準的な提案は、2012年からNMOD防衛軍が使用しているスキャンイーグルシステムを置き換えるために、インシトゥのインテグレーターシステムを3機購入するというものです。インテグレーターUAVは最大24時間飛行可能で、最大61kgの最大離陸重量があります。米国国務省によると、無人航空機(UAV)であるRQ-21Aブラックジャックは、2019年にアラブ首長国連邦への潜在的な外国軍事販売として承認されました。UAEはRQ-21AブラックジャックUAV 20機の購入を要請していました。

範囲別

世界のUAV市場は、目視範囲内と目視外(BVLOS)に分かれています。目視範囲内(VLOS)セグメントは市場に最も大きく貢献しており、予測期間中にCAGR 9.90%で成長すると推定されています。かつては、パイロットの目視範囲内でのみドローンを使用することができ、これが最大許容運用距離でした。目視外飛行(VLOS)とは、地上から400フィート(120メートル)未満、操縦者から500メートル以内の距離で行われる操縦を指します。BVLOSと比較すると、VLOS飛行は一般的により安全です。操縦者は追加の衝突回避技術を使用せずに潜在的な障害物を回避できるからです。VLOSに必要な訓練および認定要件も比較的単純です。いくつかの国では、BVLOSでのドローン飛行は依然として禁止されており、特定の状況下でのみ許可されています。

パイロットが遠隔ビデオフィードを通じて障害物の可能性を監視しているだけの場合や、自動飛行の場合には人間による監視がない場合もあるため、BVLOSでの操縦には重大な安全上の懸念があります。その結果、主に飛行が分離されていない空域で行われる場合、航空機衝突の可能性が高まり、人や財産に被害が及ぶ可能性が高くなります。BVLOS飛行には通常、追加の装備、訓練、および認証が必要であり、世界中の多くの異なる管轄区域の航空当局の承認を受けることが頻繁に求められます。BVLOS飛行にとって、規制は最も大きな問題です。規制当局が追いつくよりもはるかに速いスピードで、ドローンの技術は進歩しています。

無人航空機(UAV)市場における主要企業の一覧

- DJI

- Rafael Advanced Defense Systems Ltd

- Parrot SA

- Yuneec International Co. Ltd

- Delair SAS

- General Atomics

- BAYKAR

- Lapis Aerospace Technology

- BlueBird Aero Systems

- Elbit Systems Ltd

- AeroVironment Inc.

- Israel Aerospace Industries Ltd

無人航空機(UAV)市場のセグメント別分類

タイプ別(2021年~2033年)

- 固定翼(MALE、HALE、TUAV)

- VTOL

用途別(2021年~2033年)

- 軍事

- 民間および商業

最大離陸重量(MTOW)別(2021年~2033年)

- 0~15kg

- 15~50kg

- 50~200kg

- 200kg超

飛行距離別 (2021年~2033年)

- 目視可能な範囲 (VLOS)

- 目視できない範囲 (BVLOS)

目次

エグゼクティブサマリー

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

グローバル無人航空機(UAV)市場規模分析

- グローバル無人航空機(UAV)市場導入

- タイプ別

- 導入

- タイプ別金額

- 固定翼(MALE、HALE、TUAV

- 金額別

- VTOL

- 金額別

- 導入

- 用途別

- 導入

- 用途別金額

- 軍事用

- 金額別

- 民間および商業用

- 金額別

- 導入

- 最大離陸重量(MTOW)別

- 導入

- 最大離陸重量(MTOW)金額別

- 0~15kg

- 金額別

- 15~50kg

- 金額別

- 50~200kg

- 金額別

- 200kg超

- 金額別

- 導入

- 飛行距離別

- 導入

- 飛行距離金額別

- 目視範囲(VLOS)

- 金額別

- 視覚範囲外(BVLOS)

- 価格別

- 導入

北米市場分析

ヨーロッパ市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項