| • レポートコード:SRCH54505DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:化学 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

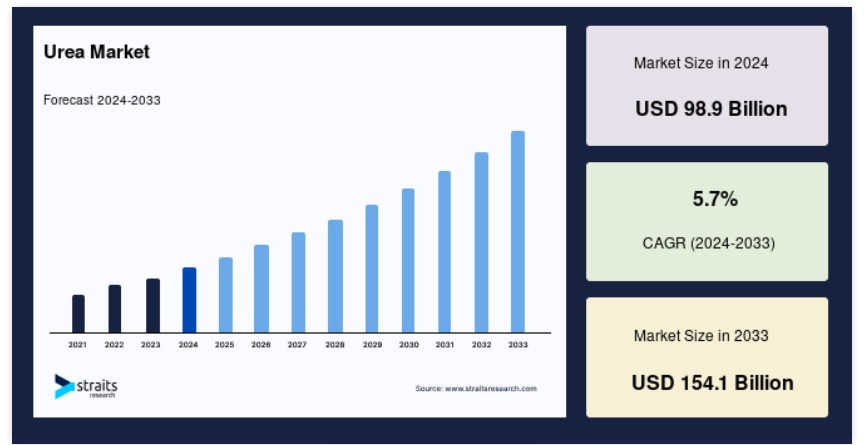

尿素の世界市場規模は2024年には989億米ドルと評価され、2025年には1032億米ドル、2033年には1541億米ドルに成長すると予測されており、予測期間(2025年~2033年)中のCAGRは5.7%です。

尿素とも呼ばれるカルバミドは、農業、動物飼料、化学合成など、さまざまな産業で重要な役割を果たす窒素化合物です。アンモニアと二酸化炭素を反応させてカルバミン酸アンモニウムを生成し、それを分解して尿素を生成することで商業的に生産されています。2024年には世界生産量が1億9200万トンを超える尿素は、窒素肥料として最も広く使用されており、固形肥料中の窒素含有量の46%以上を占めています。

農業部門は依然として世界市場の主要な推進力となっています。尿素肥料は、特にトウモロコシ、小麦、米など、世界中で何十億もの人々の主食となる作物の収穫量を増やすために不可欠です。

国連食糧農業機関(FAO)は、尿素のような窒素肥料が作物の収穫量を50~100%増加させると推定しています。

世界市場は地域差はあるものの成熟した様相を見せています。主な生産国には中国、インド、ロシア、米国が挙げられます。北米やヨーロッパなどの確立された市場では、農業ニーズと進化する農業慣行に牽引されて緩やかな成長が見込まれる一方で、アジア太平洋地域やアフリカなどの発展途上地域には大きな成長の可能性があり、人口増加と可処分所得の増加により、より高い食糧生産が必要とされています。

新興市場のトレンド

政府および組織がサステイナブル/グリーン尿素に傾倒する傾向

2015年、インド政府は国内の助成金付き農業用尿素のすべてに100%ニームコーティングを導入しました。 尿素の徐放性を高め、非農業目的での使用を困難にするため、国内産および輸入の尿素すべてにニームコーティングが施されました。さらに、インドでは、グリーンアンモニアの生産に対する政府補助金が増額されているため、今後数年間でグリーン尿素の需要と消費が増加すると予想されています。

例えば、インド政府は、肥料部門に焦点を当てた国家グリーン水素ミッション、特にSIGHT(Strategic Interventions for Green Hydrogen Transition)プログラムを通じて、グリーンアンモニアの生産を奨励しています。補助金を提供し、需要を刺激するために年間の割り当てを増やしています。

- アンモニアエネルギー協会によると、2024年にはインド政府は、再生可能アンモニア生産へのインセンティブ制度に焦点を当てた、戦略的介入によるグリーン水素移行プログラム(SIGHT)の次の段階を開始しました。インド太陽エネルギー公社が競争入札プロセスを監督し、最低価格入札に基づいて補助金が授与されます。

尿素のホルムアルデヒド(UF)樹脂および熱硬化性プラスチックへの応用

尿素はプラスチック生産において重要な役割を果たしており、主に接着剤、成形品、ポリウレタン生産に使用される熱硬化性プラスチックである尿素ホルムアルデヒド(UF)樹脂の合成原料として使用されています。プラスチック製造は米国経済において重要な役割を果たしており、いくつかの主要産業の基盤となっています

- プラスチック・ヨーロッパが提供したデータによると、2023年の北米のプラスチック生産量は7,075万トンで、前年比1.03%増でした。

- 2023年には、北米(カナダ、米国、メキシコ)は世界のプラスチック生産量の17%を占めていました。これにより、北米は同年、中国に次ぐ世界第2位のプラスチック生産地域となりました。

尿素市場の成長要因

世界的な食糧安全保障への懸念の高まりに伴う窒素肥料の需要増加

国連食糧農業機関(FAO)によると、2050年までに世界人口97億人を養うためには、食糧生産量を70%増加させる必要があります。 尿素は窒素含有率が46%と高く、特に米国やカナダのような主要経済国では、作物の収穫量を増やすために不可欠な投入物です。

- 例えば、農業および農業食品部門はカナダ経済の主要な牽引役となっています。2023年には、カナダの農作物生産はGDPに245億米ドルの貢献をし、同国の尿素需要をさらに押し上げました。さらに、2023年には、農業および農業食品システム全体で、カナダの国内総生産(GDP)の1500億米ドル(約7%)を生み出しました。

特に自動車の排ガス制御における産業用途の拡大

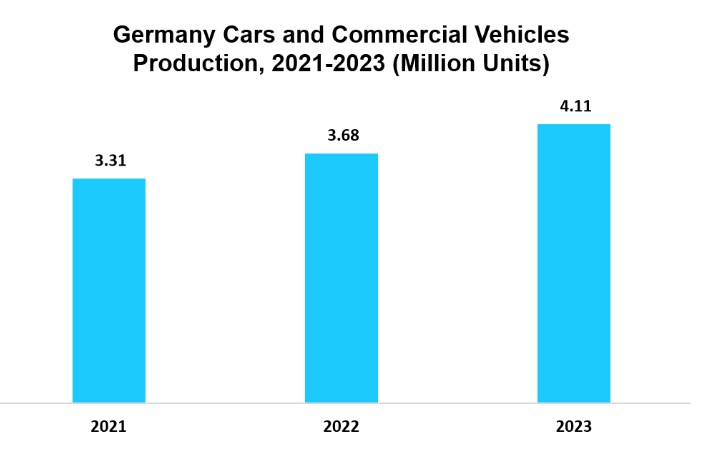

尿素の産業用途、特に自動車業界における役割は、窒素酸化物(NOx)排出量を削減するディーゼル排気液(DEF)への利用により拡大しています。自動車製造の世界的リーダーであるドイツでは、EUの厳しい排ガス基準(例:ユーロ6基準)を背景に、DEF用の工業用尿素の需要が着実に伸びています。

- ドイツに本社を置くBASF SEなどの企業は、農業用および工業用の尿素を生産しており、メルセデス・ベンツやフォルクスワーゲンなどのブランド向けのDEFも含まれています。2023年には、ドイツの電気自動車の輸出は60%増加しましたが、ディーゼル車は依然としてDEFを必要としており、尿素の需要は維持されています。

- より環境にやさしい技術への移行により、排出ガス規制における尿素の重要性は高まっていますが、電気自動車が主流になるにつれ、長期的な傾向としては減少する可能性もあります

抑制要因

環境規制と持続可能な代替品へのシフト

厳しい環境規制は尿素市場に大きな抑制要因となっています。2030年までに化学肥料の使用を削減することを目的とした欧州連合の「グリーンディール」政策では、欧州委員会が定めた農業用地の25%で有機農業を推進しています。このシフトにより、浸出や揮発により窒素関連の汚染の原因となる従来の尿素の需要が低下しています。

- 尿素生産の主要原料である天然ガス価格の上昇により、肥料コストが上昇し、一部の農家は有機農業などの代替策を模索するようになりました。例えば、2025年初頭以降、世界的な尿素価格が13.48%上昇しており、これはドイツの農家に影響を及ぼしているエネルギーコストの圧力拡大を反映しています。

- CBAMの適用を受けるヨーロッパの一部の国々では、尿素輸入業者は、自社製品に組み込まれた炭素排出量を支払う必要があり、これがこれらの国々における尿素価格に影響を与えます。2023年5月にEUで可決されたCBAMの下では、尿素輸入業者は、生産工場がどこにあろうとも、生産時に排出される炭素をカバーする証明書を取得しなければなりません。尿素を含む肥料価格の正確な上昇率は、CBAM証明書のコストに左右され、そのコストはEU ETSの許可証の週平均価格に基づいて決定されます。

市場機会

持続可能な尿素生産における技術的進歩

ブルー尿素やナノ尿素のような技術革新は、世界的な持続可能性の目標に沿うことで、大きな成長機会をもたらします。さらに、尿素の生産はアンモニアに依存しており、アンモニアは伝統的にハーバー・ボッシュ法で生産され、大量の天然ガスを消費し、CO₂を排出します。再生可能エネルギー源(太陽光、風力、水力)を使用して生産されるグリーンアンモニアへの移行は、持続可能な尿素生産における大きな技術的進歩です。

- 例えば、2024年8月には、CasaleはDuro Felguera SA(Mota-Engilの子会社)と契約し、PEMEXのためにベラクルス州エスコリンに新たな肥料コンビナートを建設するためのエンジニアリングサービスを提供しました。この施設には、スプリットフローループやグリーン造粒などの先進技術を活用した1日あたり2,125メトリックトン(MTD)の粒状尿素プラントが含まれています。12億米ドルを投じるこのプロジェクトにより、2025年までにメキシコの生産能力が強化され、輸入依存度が低減される見込みです。

こうした進歩により、環境への影響が低減され、分散生産による輸送コストの削減、環境にやさしい肥料に対する高まる需要への対応が可能となり、世界市場は長期的な拡大が見込まれます。

地域別洞察

アジア太平洋地域:70.1%の市場シェアを占める主要地域

アジア太平洋市場は、農業需要、工業用途、政府政策、原材料の入手可能性によって形作られています。この地域は、主に中国やインドといった農業大国の存在により、世界的な尿素消費の大部分を占めています。食糧安全保障への懸念が肥料の需要を押し上げ、尿素は作物生産に不可欠な投入物となっています。例えば、中国政府は国家農村活性化戦略(2021年~2035年)の下で肥料補助金を通じて尿素市場を継続的に支援しており、農家が手頃な価格で入手できるようにしています。

2023年には、農業・農村省(MARA)が、世界的な尿素価格の高騰の中、食糧生産コストを安定させるため、窒素肥料への直接補助金を前年比7%増額しました。インドでは、肥料局が従来の尿素に代わるものとしてナノ液体尿素を推進しています。さらに、2024年1月には、経済問題に関する内閣委員会がニームコーティング尿素の価格に合わせ、「尿素ゴールド」(硫黄コーティング尿素)を助成金付き価格で承認しました。

北米:市場CAGRが最も高い、最も成長の速い地域

北米では、尿素と硝酸アンモニウムを混合した液体肥料であるUANが一般的に使用されており、硝酸塩は主にヨーロッパで利用されています。米国では、尿素市場は主に、肥料、自動車、化学、製薬など、さまざまな最終用途産業における用途の拡大によって牽引されています。米国の農業、食品、関連部門は、2023年の同国のGDPの5.5%を占めており、尿素消費をさらに促進しています。

カナダ政府によると、同国は2021年にはロシアと中国に次いで世界第3位の肥料輸出国でした。ロシアによるウクライナ侵攻後、カナダの肥料輸出量は前年比で2倍以上に増加し、2022年にはロシアに次いで世界第2位の輸出国となりました。カナダにおける尿素の需要をさらに押し上げる要因となっています。例えば、2023年の最初の6か月間では、農薬、肥料、その他の農業用化学品の販売額は2年連続で62億米ドルに達し、そのうち28億米ドルが輸出向けに割り当てられました。この幅広い産業カテゴリーでは、肥料が販売額の大半を占めています。

各国の洞察

世界市場は世界中でダイナミックな成長と多様化を遂げており、各国がそれぞれにこの変革的な分野の進歩に貢献しています。

- 米国 – 2024年5月、米国農務省(USDA)長官のトム・ヴィルサック氏は、米国の農家、牧場主、農業生産者の競争力を強化するために、国内の肥料プロジェクトに投資していると発表しました。2024年5月現在、USDAは肥料生産拡大プログラム(FPEP)を通じて、29州にわたる57のプロジェクトに2億5100万米ドルを投資しています。

- カナダ – 農業および農産物部門はカナダ経済の主要な牽引役となっています。 2023年には、カナダの農作物生産はGDPに245億米ドルの貢献をし、同国における尿素の需要をさらに押し上げました。 さらに、2023年には、農業および農産物システム全体で、カナダの国内総生産(GDP)の1500億米ドル(約7%)を生み出しました。

- ドイツ – ドイツ政府は、2027年から2033年の間にエジプトで生産されるグリーンアンモニアを少なくとも259,000トン供給するUAEの肥料会社Fertiglobeを選定しました。この入札は、2021年に開始されたドイツのH2Globalプログラムの一部であり、65カ国以上から入札がありました。少なくとも25万9000トンのグリーンアンモニアがドイツに輸出される予定です。これはドイツの年間アンモニア生産量の10%以上にあたります。これにより、世界市場における持続可能性のトレンドがさらに促進されるでしょう。

- 中国 – 中国生態環境省は2023年に、同国が国家VI排出基準を強化し、ディーゼル車両に尿素ベースの選択接触還元(SCR)システムの使用を義務付けたと報告しました。これにより、工業用尿素の需要が急増し、AdBlue(尿素溶液)の尿素消費量が増加しました

- オーストラリア – オーストラリアでは、尿素の需要が従来の農業分野を超えて、鉱業やエネルギー分野とますます密接に関連するユニークな傾向が見られます。例えば、画期的な進展として、西オーストラリア州のPerdaman尿素プラントが挙げられます。2023年5月に着工し、60億米ドルを投じて2026年までに年間230万トンの生産を目指しており、Scarboroughガスプロジェクトからの天然ガスを活用する予定です。

- インド – インド政府は「Aatmanirbhar Bharat」イニシアティブの下、2025年末までに輸入を排除することを目指し、世界市場の成長を牽引しています。さらに、インド・ブランド・エクイティ財団によると、インドの肥料産業は堅調な成長軌道にあり、2024年から2032年の年平均成長率(CAGR)は4.2%で、2032年には165.8億米ドルに達すると予想されています。2023年の市場規模は113.2億米ドルで、農業需要の増加と政府の戦略的介入が原動力となりました。

- ロシア – ロシアは世界有数の尿素生産国として台頭し、53.4億米ドル相当の窒素肥料を輸出しました。 OECDによると、窒素肥料の輸出量でも世界最大でした。 ロシアの主な輸出先は米国とインドで、それぞれ輸出総量の19.5%と17.9%を占めています。

- ウクライナ – 現在進行中の紛争にもかかわらず、農業部門は依然としてウクライナ経済の主要な推進力となっています。 ウクライナ農業政策・食糧省によると、2024年には、ウクライナからの製品輸出による外貨獲得の59.3%(247億米ドル)が農業部門によるものでした。

- メキシコ – 「Sembrando Vida」プログラムは、2023年にSDGソブリン債9億1600万米ドルで延長され、農林業と農村部の雇用を支援し、間接的に肥料の使用を促進しています。このプログラムは商業樹種に重点を置いていますが、2024年に20万人の農家に拡大すれば、特に環境に配慮した応用技術と組み合わせることで、尿素を土壌改良戦略に統合できる可能性があります。

尿素市場のセグメンテーション分析

種類別

固体尿素は、費用対効果、取り扱いやすさ、農業用途への適合性により、2024年には世界尿素市場の68.1%の収益シェアを占めました。固体尿素は主に粒状と顆粒状の形態で入手でき、いずれも肥料として広く使用されています。粒状尿素は、粒子が大きく、粉塵の発生が少なく、拡散性に優れているため、機械化された農業で好まれています。また、粒状尿素は粒子が小さく水に溶けやすいことから、手作業による施肥が一般的である地域で広く使用されています。例えば、国連食糧農業機関(FAO)によると、世界全体の尿素消費量の80%以上が農業分野で使用されています。

しかし、液体尿素は、主に産業および環境ソリューションへの応用拡大を背景に、2024年には市場シェア31.9%を占める第2の主要分野となっています。液体尿素は、AdBlueとしても知られるディーゼル排気液(DEF)にも広く使用されており、ディーゼルエンジンからの窒素酸化物(NOx)排出量を削減するのに役立ちます。これは、自動車および輸送部門における重要な用途です。さらに、尿素ベースの接着剤や樹脂の生産など、特定の工業用化学プロセスにも利用されています。

用途別

米国地質調査所(USGS)および国連食糧農業機関(FAO)の報告によると、2024年には農業が世界的な尿素市場を支配し、収益シェアは64.3%に達しました。尿素は窒素含有量(46%)が高く、最も効率的な窒素肥料のひとつであるため、農業に不可欠です。国際肥料開発センター(IFDC)によると、尿素は他の窒素肥料よりも安価であるため、世界中の農家にとって第一選択肢となっています。例えば、国連(UN)は、2050年までに世界の人口が90億を超えると予測しており、農業生産性の向上に対する需要が高まっています。

しかし、化学業界は、樹脂、接着剤、医薬品の製造における役割を原動力として、2024年には市場シェア16.6%を占める第2位のセグメントとなっています。尿素は、木材、建設、自動車の各分野に不可欠な尿素ホルムアルデヒド樹脂やメラミンホルムアルデヒド樹脂の製造における主要原料として使用されています。尿素は広範な産業用途で使用されていますが、化学部門が第2位となっているのは、肥料としての尿素の需要が、比較的生産量が限られ、用途も特殊な特殊化学品や樹脂の消費量をはるかに上回っているためです。

企業別市場シェア

世界市場では、さまざまな企業が優位性を求めて競争しており、上位企業が全体としてかなりのシェアを占めていますが、そのシェアは分散しています。CF Industriesは、北米における広大な生産能力と、二酸化炭素排出量を削減するクリーン技術の採用など、業務効率化への戦略的投資により、5.3%の市場シェアを占めて首位に立っています。

ヤラ・インターナショナルは、世界的な流通ネットワークと精密農業ソリューションなどのイニシアティブを活用して、4.6%で2位につけています。 3.9%で3位のニュー・スコットランド・ケミカルは、統合されたサプライチェーンと持続可能な農業慣行に重点を置いています。

3.0%で4位のユーロケムは、近代的な生産施設への買収や投資を通じて事業を拡大してきました。 2.8%で5位のOCIグローバルは、環境規制に準拠した低排出尿素生産など、イノベーションを重視しています。例えば、EuroChemは、尿素140万トン、アンモニア100万トンの設計能力を持つプラントであるEuroChem Northwest 2プロジェクトを建設中です。2025年後半から試運転と立ち上げ作業を開始し、2026年初頭に最初の製品を生産する予定です。その他、多数の小規模生産者が存在する非常に競争の激しい業界を反映しています。

尿素市場における主要企業の一覧

- OCI GLOBAL

- Koch Fertilizer, LLC

- The Chemical Company

- PT Pupuk Kalimantan Timur

- CNPC

- Chambal Fertilisers and Chemicals Limited

- Acron Group

- CF Industries

- EuroChem

- Nutrien

- QAFCO

- SABIC

- Yara International

- Asahi Kasei Corporation

- BASF SE

- IFFCO

- Togliattiazot (TOAZ)

- IBI SCIENTIFIC

尿素市場の区分

タイプ別(2021年~2033年)

- 液体

- 固体

用途別(2021年~2033年)

- 農業

- 化学

- 自動車

- 医療

- その他

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制枠組み

ESG動向

世界尿素市場規模分析

- 世界尿素市場紹介

- 種類別

- 紹介

- 種類別金額

- 液体

- 金額別

- 固体

- 金額別

- 紹介

- 用途別

- 紹介

- 用途別金額

- 農業

- 金額別

- 化学

- 金額別

- 自動車

- 金額別

- 医療

- 金額別

- その他

- 北米市場分析

- 紹介

欧州市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項