| • レポートコード:SRHI55953DR • 出版社/出版日:Straits Research / 2025年1月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:医療 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

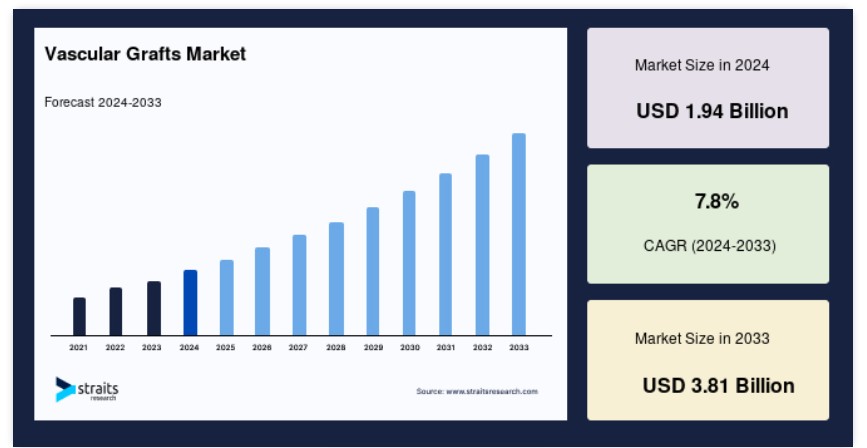

世界の血管グラフト市場規模は2024年に19億4,000万米ドルと評価され、2025年に20億9,000万米ドルから2033年までに38億1,000万米ドルへと成長し、予測期間(2025年~2033年)において年平均成長率(CAGR)7.8%で成長すると予想されています。

慢性腎疾患、大動脈瘤、および心血管疾患の発生頻度が増加していることが、血管グラフト市場成長の主要な要因となる見込みです。

血管グラフトは、心血管疾患や血管疾患を患う患者の病変または損傷した血管を迂回または置き換える医療機器です。これらのグラフトは導管として機能し、閉塞部や損傷部位を迂回して血液の流れを再配分し、健康な血流を回復させ、虚血や組織損傷などの問題を防止します。

末梢動脈疾患(PAD)、冠動脈疾患(CAD)、慢性腎臓病(CKD)、動脈瘤などの血管疾患のグローバルな発症率の増加は、市場成長の主要な要因です。さらに、医療費の増加、償還制度の整備、技術的に高度な製品への需要の高まりが、予測期間中に市場成長の新たな機会を創出すると予想されます。技術革新は、多様な血管疾患の治療を目的とした次世代の組織工学血管グラフトの開発を推進しています。この技術は、内膜肥厚、血栓症、およびグラフトの構造的再構築を効率的に解決します。

血管グラフト市場成長要因

心血管疾患の有病率の増加

心血管疾患(CVD)は、冠動脈疾患、末梢動脈疾患、動脈瘤などを含む疾患群であり、世界的に主要な死亡原因となっています。世界保健機関(WHO)によると、心血管疾患(CVD)は世界における死亡原因の首位を占め、年間約1,790万人の命を奪っています。2021年には、CVDにより2,050万人が死亡し、世界全体の死亡者の3分の1以上を占めています。さらに、数百万人が末梢動脈疾患(PAD)に罹患しており、これは脚の動脈の狭窄や閉塞を特徴とし、脚の痛み、潰瘍、運動機能の低下などの症状を引き起こします。インドでは、末梢動脈疾患(PAD)の有病率は7.6%から26.7%の範囲です。PADは、冠動脈疾患(CAD)と同様の重要な動脈硬化性心血管疾患(ASCVD)ですが、一般市民や医師の認識不足から、しばしば軽視されています。PADは高齢者において多く、80~84歳の人の14.91%が罹患しています。米国では人口の約10%がPADに罹患しており、そのうち30~40%が間欠性跛行の症状を呈しています。

さらに、心血管疾患と末梢動脈疾患の有病率の増加は、血管グラフトの使用を含む手術を必要とし、血流の回復と心筋梗塞、脳卒中、四肢切断などの合併症を防止します。これらの疾患の全球的な頻度が増加するにつれ、血管グラフトの需要も増加し、市場拡大を促進します。医療機器メーカーは、血管疾患患者の変化する臨床ニーズに対応するため、新たなグラフト技術の開発を積極的に進めており、市場成長を加速させています。

血管グラフト市場を制約する要因

高コスト

血管グラフトの最も一般的な用途の一つは、冠動脈バイパス手術(CABG)です。この手術では、閉塞または狭窄した冠動脈を迂回させ、心臓への血流を回復させます。しかし、CABG手術は、手術の複雑さ、高度なグラフト材料、専門医療機器や術後ケアの必要性から、高額になる傾向があります。2021年、米国における冠動脈バイパスグラフト(CABG)手術の平均費用は、医師費用を含むUSD 123,000でした。CABG手術の費用は欧州やアジア太平洋地域など地域によって異なりますが、一般的に高額であり、医療システムと患者への経済的負担を増加させています。CABG手術の高コストは、特に十分な健康保険カバーや経済的手段を持たない患者にとって、経済的困難を引き起こす可能性があります。さらに、ドイツで凍結保存された動脈同種移植片を用いて大動脈移植片感染を治療する費用はUSD 28,000からUSD 53,000に上ります。これに対し、銀コーティングされた移植片の費用はUSD 11,000からUSD 22,000です。さらに、死亡したドナーの数が限られているため、同種移植片の供給が制限されています。

さらに、CABG手術などの血管グラフト手術の高額な費用は、低所得地域や医療サービスが不足している地域におけるこれらの治療へのアクセスを制限する可能性があります。適切な保険カバーや経済的資源を持たない患者は、血管グラフト治療を受ける際に困難に直面し、医療アクセスや治療結果の不平等が生じる可能性があります。さらに、医療提供者や支払者は、特に資源が限られた地域において、高額な血管手術にリソースを配分する際に困難に直面する可能性があります。

血管グラフト市場における機会

内腔内治療における応用拡大

内腔内治療の最小侵襲化傾向の拡大は、血管グラフトの標準的な手術設定以外の分野での応用拡大の可能性を開いています。内腔内ステント留置術や血管形成術などの内腔内治療は、ステントグラフトや被覆ステントと組み合わせることで、腹部大動脈瘤や末梢動脈疾患などの血管疾患に対する侵襲性の低い治療オプションを提供します。血管グラフトは、血管内手術において、損傷した血管の部位を密封しつつ構造的な支持を提供する役割を果たし、合併症のリスクを低減し、患者の予後を改善するため重要です。血管外科ジャーナルに発表された研究によると、血管内修復はAAA患者における主要な治療選択肢として確立され、米国におけるAAA修復の約70~80%を占めています。

同様に、EVAR(腹部大動脈瘤の経皮的修復術)などの血管内治療における血管グラフトの普及は、市場参加者にとって大きな潜在的機会を生み出しています。グラフト材料、ステント設計、デリバリーシステムの進歩により、血管内グラフトの安全性、有効性、耐久性が向上し、臨床現場での適用範囲が拡大しています。血管グラフト製造企業は、柔軟性、適合性、血栓抵抗性を向上させた次世代のステントグラフトの開発に研究開発(R&D)投資を強化し、手技の成果を改善し、血管内手術の潜在市場を拡大することを目指しています。

地域別動向

北米:市場シェア7.9%で最大の地域

北米は世界最大の血管グラフト市場シェアを占め、予測期間中に年平均成長率(CAGR)7.9%で成長すると推定されています。心血管疾患の有病率の増加と血管手術の必要性が、地域の市場拡大を後押ししています。動脈硬化や動脈瘤などの疾患が悪化するにつれ、血流を改善し血管問題を管理するための血管グラフトの需要が高まっています。CDCのデータによると、米国で心疾患がさまざまな人口層における死亡原因の首位を占めていることは、特に血管グラフトを含む医療介入の緊急性を浮き彫りにしています。心臓血管疾患は33秒に1人の命を奪い、2022年には約699,659人の死亡原因となっています。これにより、効果的な治療法の需要が高まっています。

さらに、2023年には米国が血管グラフト市場を支配しました。腎疾患の有病率の増加が、市場成長の主要因となっています。国立糖尿病・消化器・腎臓病研究所(NIDDK)の2023年5月の記事によると、慢性腎臓病(CKD)はアメリカ合衆国の成人のおよそ7人に1人、約3700万人に影響を及ぼしています。この高いCKDの有病率は、腎臓病の合併症治療に頻繁に使用される血管移植手術の緊急性を浮き彫りにしており、アメリカ合衆国の市場成長に大きく貢献しています。

欧州:最も急速に成長する地域で最高CAGR

欧州は、予測期間中に8.0%のCAGRを示すと予測されています。欧州の血管グラフト市場は、心臓疾患の頻度増加と医療費の増加により急速に拡大しています。欧州諸国の主要な死亡原因は脳卒中と虚血性心疾患(IHD)です。中央・東欧諸国は、北欧、西欧、南欧に比べて心血管疾患(CVD)の頻度が高いです。さらに、欧州委員会の報告によると、SCAは地域全体の死亡原因の約20%を占めています。これにより、市場成長が大幅に促進されています。

さらに、ドイツの血管グラフト市場は欧州最大の市場シェアを占めています。冠動脈疾患(CHD)による死亡率が、ドイツにおける血管グラフトの需要を後押ししています。2023年10月のMedscape報告によると、CHDはドイツにおける最も主要な死亡原因です。2021年には121,172人がCHDで死亡し、そのうち45,181人が急性心筋梗塞でした。CHDの死亡率は10万人あたり129.7人でした。この高い死亡率は、革新的な医療ソリューションの緊急性を示しており、ドイツにおける血管グラフトの需要を増加させています。

アジア太平洋地域の市場は2023年に急速に拡大すると予想されています。アジア太平洋地域における腎疾患の有病率の増加が血管グラフトの需要を後押ししています。同地域には推定4億3,430万件の症例があり、そのうち6,560万人が進行期疾患を患っています。有病率は4.7%から17.4%と大きく異なります。中国とインドがこの点で最も大きな課題を抱えています。糖尿病、高血圧、肥満、心血管疾患は、アジアの34%の有病率に寄与するリスク要因の一部です。この高い有病率は、市場拡大の主要な要因となっています。

さらに、中国の血管移植片市場は、予測期間中に大幅な年平均成長率(CAGR)で成長すると予測されています。加齢に伴う疾患、特に血管疾患の有病率が増加していることから、高齢者は血管グラフトの重要な市場機会を構成しています。高齢者の多くが心血管疾患の健康問題に直面しているため、基本的な医療ニーズを満たすための高度な医療手技、例えば血管グラフトに対する需要が拡大しています。グローバル・タイムズによると、総人口の14.9%を占める高齢者層が、市場成長の重要なドライバーとして浮上しています。

セグメンテーション分析

製品別

製品別市場は、血液透析アクセスグラフト、血管内ステントグラフト、冠動脈バイパスグラフト、大動脈疾患用血管グラフト、末梢血管グラフトにさらに細分化されます。

2023年には、血管内ステントグラフトセグメントが市場を支配し、総売上高の65%を占めました。血管内ステントグラフト(血管内グラフトまたはステントグラフトとも呼ばれる)は、腹部大動脈瘤(AAA)、胸腔内大動脈瘤(TAA)、末梢動脈疾患(PAD)など、さまざまな血管疾患の治療に用いられる低侵襲デバイスです。これらのグラフトは、金属またはポリマー製のステントフレームワークで支えられた柔軟な繊維管から構成され、カテーテルを使用して損傷した血管に挿入されます。血管内ステントグラフトは、標準的な開腹手術に代わる低侵襲な治療法であり、手術合併症の低減、入院期間の短縮、患者の回復の早期化を実現します。

末梢血管グラフトは、下肢、上肢、内臓領域の末梢動脈や静脈の欠損部分をバイパスしたり置き換えたりします。これらのグラフトは、末梢動脈疾患(PAD)、重症下肢虚血(CLI)、血液透析アクセス用の動脈静脈瘻(AVF)、血管外傷などの疾患の治療に用いられます。末梢血管グラフトは、自己静脈グラフト(大伏静脈や上腕静脈など)または合成材料(拡張ポリテトラフルオロエチレンやポリエステルなど)から作成され、患者の個々の解剖学的および血行動態的要件に適合させます。これらは手術で植え込まれ、末梢血管疾患を患う患者の血流を回復し、虚血症状を緩和し、四肢の切断を回避します。

用途別

市場は用途別に心臓動脈瘤、腎不全、血管閉塞、冠動脈疾患に分類されます。

2023年には心臓動脈瘤カテゴリーが市場を支配し、総売上高の55%を占めました。血管グラフトは、心臓の筋肉(心筋)の弱い部分に形成される局所的な膨らみや突出である心臓動脈瘤の治療に使用されます。これらの動脈瘤は、以前の心筋梗塞(心臓発作)後に発生し、不整脈、血栓塞栓症、心不全などの異常な心臓機能を引き起こす可能性があります。血管グラフトは、心臓の動脈瘤の壁を修復または強化する手術に用いられ、破裂のリスクを低減しつつ心筋の収縮力を向上させ、正常な心臓機能を回復させます。

血管グラフトは、末期腎不全(ESRD)で腎代替療法を必要とする患者において、血液透析のための安定した血管アクセスを確立するために不可欠です。血液透析アクセスグラフト、動脈静脈瘻(AVF)またはグラフト(AVG)は、動脈と静脈の間で血液の流れを可能にする導管として手術で作成されます。これにより、透析治療中に複数の針の挿入が可能です。これらの血管グラフトは、血液透析セッション中に血液から代謝産物と過剰な液体を効率的に除去し、腎不全の管理と全体的な健康維持に役立ちます。

原材料別

血管グラフト市場は、合成血管グラフトと生物由来血管グラフトに分類されます。

合成血管グラフトセグメントが最も高い市場売上高シェアを占めています。合成血管グラフトは、拡張型ポリテトラフルオロエチレン(ePTFE)、ポリエチレンテレフタレート(PET)、ポリウレタン、またはポリエステルなどの人工材料から製造されます。これらの材料は、品質の安定性、耐久性、感染抵抗性などの利点があります。合成グラフトは、織物、編物、不織布構造など複数の形状で提供され、ヘパリンや他の生体活性物質を浸漬することで生体適合性や通過性を向上させることができます。これらは、冠動脈バイパス手術(CABG)、末梢血管バイパス手術、血液透析アクセス手術など、多様な血管手術で頻繁に利用されています。合成血管グラフトは、予測可能な機能と長期的な耐久性を備えており、生物由来のグラフト材料が禁忌または入手不能な場合に適しています。

さらに、主要な市場参加企業には、ポリエステル素材の血管グラフトを製造するLeMaitre Vascular, Inc.とB. Braun SEが含まれます。これらの主要企業から供給されるポリエステル血管グラフトの可用性は、予測期間中にこのセグメントの拡大を後押しすると予想されます。

生物由来血管グラフト(自然または生物学的グラフトとも呼ばれる)は、ヒトまたは動物の組織(自己静脈(例:大伏在静脈、内胸動脈)、同種移植片(死体ドナー組織)、異種移植片(動物由来組織)など)から作られます。これらのグラフトは高い生体適合性、血栓抵抗性、内皮細胞接着性を有し、血液動脈の自然な形状と機能を忠実に再現しています。生物学的グラフトは、冠動脈バイパスグラフト手術、末梢動脈バイパス手術、血管再建術における導管として機能します。生理的止血、内皮化、または組織統合が求められる状況において重要な役割を果たします。ただし、生物学的グラフトには、入手可能性、品質のばらつき、免疫原性や疾患伝播のリスクといった制約があり、患者選択と臨床評価の慎重な実施が不可欠です。

血管グラフト市場における主要企業一覧

- Medtronic

- Terumo Corporation

- LeMaitre Vascular, Inc.

- Getinge AB

- BD (Becton Dickinson)

- Abbott

- B. Braun Melsungen AG

- Abbott

- W. L. Gore and Associates, Inc.

- MicroPort Scientific Corporation

- Endologix

血管グラフト市場セグメンテーション

製品別(2021-2033)

- 血液透析アクセスグラフト

- 血管内ステントグラフト

- 冠動脈バイパスグラフト

- 大動脈疾患用血管グラフト

- 末梢血管グラフト

用途別(2021-2033)

- 心臓動脈瘤

- 腎不全

- 血管閉塞

- 冠動脈疾患

原材料別(2021-2033)

- 合成血管グラフト

- 生物由来血管グラフト

目次

- ESGの動向

- 免責事項

概要

調査範囲とセグメンテーション

市場機会評価

市場動向

市場評価

規制枠組み

グローバル血管グラフト市場規模分析

- グローバル血管グラフト市場概要

- 製品別

- 概要

- 製品別価値

- 血液透析アクセスグラフト

- 価値別

- 血管内ステントグラフト

- 価値別

- 冠動脈バイパスグラフト

- 価値別

- 大動脈疾患用血管グラフト

- 価値別

- 末梢血管グラフト

- 価値別

- 概要

- 用途別

- 概要

- 用途別価値

- 心臓動脈瘤

- 価値

- 腎不全

- 価値

- 血管閉塞

- 価値

- 冠動脈疾患

- 価値

- 概要

- 原材料別

- 概要

- 原材料別価値

- 合成血管グラフト

- 価値

- 生物由来血管グラフト

- 価値別

- 概要

北米市場分析

欧州市場分析

APAC市場分析

中東・アフリカ市場分析

LATAM市場分析

競争環境

市場プレイヤー評価

研究方法論

付録