| • レポートコード:SRAM55701DR • 出版社/出版日:Straits Research / 2024年12月 • レポート形態:英文、PDF、約120ページ • 納品方法:Eメール(受注後2-3日) • 産業分類:材料 |

| Single User(1名閲覧) | ¥490,000 (USD3,500) | ▷ お問い合わせ |

| Multi User(閲覧人数無制限) | ¥630,000 (USD4,500) | ▷ お問い合わせ |

• お支払方法:銀行振込(納品後、ご請求書送付)

レポート概要

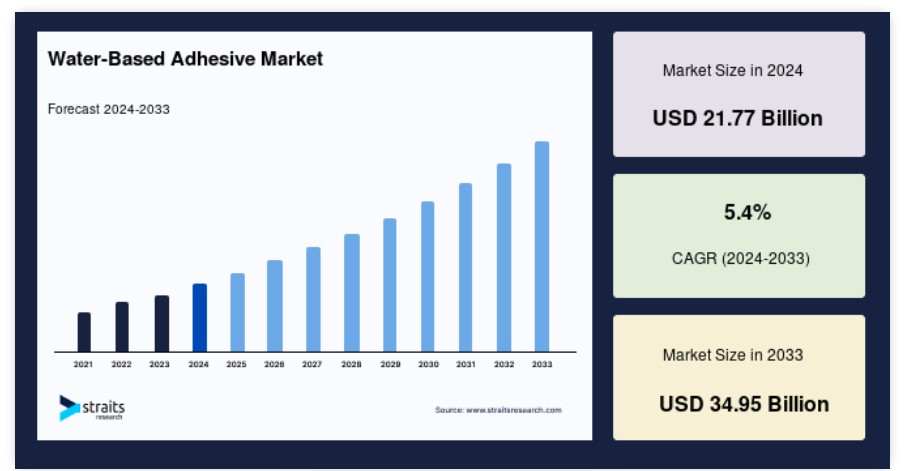

世界の水性接着剤市場規模は、2024年には217.7億米ドルと評価され、2025年には229.5億米ドル、2033年には349.5億米ドルに達すると予測されています。予測期間(2025年~2033年)におけるCAGRは5.4%の成長が見込まれています。

水性接着剤市場の成長は、持続可能で環境にやさしい製品の製造に対する重視の高まり、包装および履物業界における水性接着剤の受容の増加、建設業界におけるアクリル分散接着剤の使用の増加によって牽引されています。 水性接着剤は、キャリアまたは溶媒として水を含む接着剤です。 溶媒を含まない接着剤であることが多い水性接着剤は、溶媒ベースの接着剤に代わる環境にやさしい選択肢として注目を集めています。汎用性が高く、揮発性有機化合物(VOC)の含有量が少なく、環境にやさしい特性を持つことから、これらの接着剤はさまざまな業界や用途で使用されています。

耐久性、柔軟性、経済性など、水性接着剤の優れた特性が、市場の成長を後押ししています。市場成長のもう一つの要因は、軽量で低公害の自動車に対する需要の高まりです。しかし、賞味期限が短く、製品を長期間保存できないことが、水性接着剤市場の成長を妨げています。健康やフィットネスを目的としたスポーツ活動の増加に伴い、スポーツウェアに対する消費者の需要が変化すれば、水性接着剤の市場シェアはすぐに拡大するでしょう。

水性接着剤市場の成長要因

環境規制

環境にやさしい接着剤ソリューションへの需要は、厳しい環境規制と揮発性有機化合物(VOC)排出量の最小化への重点化の高まりによって促進されています。米国の環境保護庁(EPA)や欧州連合(EU)のREACH(化学物質の登録、評価、認可および制限)は、揮発性有機化合物(VOC)排出量を抑制するための厳しい規制を実施しています。EPAは、接着剤を含む数多くの産業からのVOC排出を規制しています。VOC濃度の低い水性接着剤はEPAのガイドラインを満たしています。例えば、「接着剤、シーリング剤、防水膜に関する揮発性有機化合物排出基準」では、いくつかの接着剤の種類について排出制限と基準を定めています。同様に、REACHは化学化合物の製造と使用を管理する包括的な欧州連合の規制です。溶剤系接着剤よりも環境や人体への影響が少ないため、REACHでは水性接着剤が推奨されています。

さらに、接着剤・シーリング剤協議会(ASC)などの業界団体は、規制当局と協力して業界特有の基準を策定しています。環境基準を満たすため、これらの規制は水性接着剤の使用を奨励または義務付ける可能性があります。その結果、規制当局、業界団体、およびメーカー間のさらなる協力により、持続可能で低VOCのソリューションを強調した接着剤の展望が明確になることが期待されています。 製品開発、製造方法、および業界標準に影響を与える環境規制は、水性接着剤市場の動向を決定する上で極めて重要です。 これらの要件を満たすことは、さまざまな用途で水性接着剤を使用する上で重要な動機付けとなっています。

水性接着剤市場の抑制要因

性能の限界

溶剤系接着剤と比較した場合、水性接着剤には性能上の限界があるかもしれません。特に初期接着強度や過酷な環境への耐性に関してです。 自動車製造や航空宇宙産業などの業界では、構造の完全性や極限状態での耐久性を維持するために接着強度が非常に重要であるため、水性接着剤への完全な移行には問題が生じる可能性があります。 例えば、自動車の特定の用途では、動的応力や温度変化に耐えるために初期接着強度に優れた接着剤が必要となる場合があります。

さらに、水性接着剤は溶剤系接着剤よりも乾燥が遅くなります。そのため、用途によっては、水性接着剤の初期接着強度は溶剤系接着剤よりも低くなる可能性があります。これは、高速製造工程など、即時の接着強度が必要な場合に特に重要です。初期接着強度や過酷な環境への耐性といった制限があるため、各業界では、特定の用途における水性接着剤の適用可能性について慎重に評価する必要があります。 これらの制限を解消するための進歩が遂げられている一方で、各業界は接着剤ソリューションを選択する際に、性能上の懸念事項や環境上の利点を考慮する必要があります。

水性接着剤市場の機会

成長する包装業界

電子商取引や消費財に牽引された包装事業の成長は、水性接着剤にとって大きな潜在的な機会をもたらします。水性接着剤は、包装要件の増加に伴い、さまざまな包装用途における紙、段ボール、ラベルの接着に持続可能な代替手段を提供します。 スミサーズ社によると、持続可能な包装に対する需要は増加しており、環境にやさしい接着剤は持続可能性の目標を達成する上で重要な役割を果たしています。 水性接着剤は、溶剤ベースの競合製品よりも揮発性有機化合物(VOC)の排出量が少なく、規制基準や環境目標に適合しています。食品安全法に準拠しているため、水性接着剤は食品包装用途で頻繁に好まれます。業界団体や規制当局の報告によると、米国食品医薬品局(FDA)の要件などの基準に準拠するために、食品包装に水性接着剤が使用されています。

一方、持続可能な包装を推進する政府の規則や取り組みは、水性接着剤にとって好ましい環境を提供しています。欧州連合の「単回使用プラスチックに関する指令」や各国のさまざまなプログラムなどの法的枠組みは、環境に配慮した包装の必要性を強調しており、環境にやさしい接着剤に法的インセンティブを提供しています。包装業界が持続可能性を重視し続け、環境にやさしい慣行を法的に支援していることから、包装用途における水性接着剤の需要はさらに高まることが予想されます。電子商取引や持続可能な包装の傾向が続く中、水性接着剤は包装業界のニーズの高まりに応える重要な役割を担うことになるでしょう。

地域別洞察

北米:7.4%のCAGRを記録した支配的な地域

北米は世界最大の水性接着剤市場であり、予測期間にわたって7.4%のCAGRで成長すると推定されています。環境に優しく持続可能な製品に対するニーズは、包装、建設、自動車など、さまざまな業界で地域全体に拡大しています。米国およびカナダ政府によるさまざまなエネルギー効率に関する法律や規制の施行も、ビジネスの成長を促進すると見込まれています。米国グリーンビルディング協会(USGBC)は、建築プロジェクトにおける水性接着剤のLEED認証要件を設定しています。

さらに、この地域の大手企業の中には、最先端の製品を導入し、消費者基盤を拡大するために研究開発に投資している企業もあります。電子商取引の配送サービスの拡大傾向と、包装された食品および飲料に対する需要の高まりが、この市場の成長を後押しすると予想されます。米国の水性接着剤メーカーは、オンラインショッピングがより一般的になるにつれ、新たな選択肢を模索することができます。非住宅用開発要件や家庭用家具への消費者支出の増加により、建築・建設業界における水性接着剤の需要が促進される可能性が高いです。2022年7月には、新しいタイプの水性熱活性接着剤が開発され、Santopreneやその他の熱可塑性エラストマー(TPE)との使用に特化され、高価な表面処理やプライマーの必要性がなくなりました。この革新的な接着剤により、自動車、包装、医療、家電、建築業界で使用されるオーバーモールド成形品の製造にかかる時間と費用が削減されます。

欧州:年平均成長率7.8%で最も成長の速い地域

欧州は予測期間にわたって年平均成長率7.8%を示すと予想されています。この地域の確立された建築、包装、自動車の各分野が、水性接着剤の需要の大半を生み出すと見込まれています。また、さまざまな産業における化学物質の使用を制限する同地域の厳しい規制に加え、環境に優しく持続可能な製品に対する消費者の意識の高まりが市場拡大の追い風となることが期待されています。さらに、この地域には、新製品の開発や変化する消費者ニーズへの対応に向けた研究開発プロジェクトに投資する大手企業が複数存在しています。欧州委員会はREACH規則を制定し、消費者向け製品に使用される水性接着剤の安全基準を確立しました。

また、ヨーロッパではドイツの水性接着剤業界が優勢を占めていますが、イギリスの水性接着剤市場が最も急速に成長しています。 イギリス、ドイツ、スペイン、フランスが牽引するヨーロッパの水性接着剤市場は、建築、自動車、軍事製品に対する需要の増加により、急速に拡大する可能性があります。 道路や橋への政府支出の増加、建造物への商業投資の増加により、ドイツの建設業界は急速に成長すると予測されています。都市人口と移民人口の増加により、市場はさらに拡大しています。消費者が手頃な価格の高品質な家具を購入できるようになることで、英国の家具業界が拡大し、水性接着剤市場はさらに急速に成長する可能性があります。

水性接着剤市場に関する見識によると、予測期間中に最も速いCAGRで成長すると予想されているのはアジア太平洋市場です。中国やインドなどの発展途上国が存在し、建設およびパッケージング部門が急速に拡大しているため、この地域では水性接着剤の需要が大幅に増加すると見込まれています。この地域の主要な市場競合企業は、新製品を製造し、顧客基盤を拡大するために、研究開発プロジェクトへの出資を拡大しています。さらに、この地域では安価な労働力と原材料が入手できるため、市場の拡大が促進されるでしょう。

さらに、中国は水性接着剤市場で最大のシェアを占めており、インドはアジア太平洋地域で最も急速に成長しています。包装、自動車、コーティング、および塗料業界は、中国やインドなどの成長国における大きな潜在的可能性があるため、アジア太平洋地域は大きな拡大の恩恵を受ける可能性があります。これらの国々が、多様なエンドユーザー産業向けの多くの施設や生産ユニットを設置することで、世界的な水性接着剤市場に影響を与える機会があります。アジア太平洋地域の水性接着剤ベンダーは、包装および建築分野において特に高い目標を掲げている可能性があります。日本の水性接着剤市場は、最終用途産業の力強い成長により、予測期間中に発展すると見込まれています。自動車および輸送、建築および建設、木工、紙および包装などがこれらの産業に含まれます。水性接着剤はさまざまな産業でより頻繁に使用されるようになっており、これが日本の対象市場を牽引すると見込まれています。

セグメント分析

種類別

PVAエマルジョンが最も大きな収益を上げています。PVAエマルジョンは、主にポリ酢酸ビニルで構成される水性接着剤です。適応性、使いやすさ、さまざまな基材との適合性で知られています。PVAエマルジョン接着剤は、木工、紙・包装、繊維、一般組立産業で広く使用されています。PVAエマルジョンカテゴリーが市場を支配しています。これは主に、PVA接着剤が透明で、水、潤滑剤、油、グリースに耐性のある硬いコーティングを提供できるためです。その他の特徴としては、優れた初期粘着性、ほとんど目立たない接着ライン、30~45℃で軟化する性質、優れた生分解耐性、低コストなどが挙げられます。各樹脂タイプは、用途の特定の要件に応じて選択されます。例えば、汎用接着にはPVAエマルジョンが適している場合があります。

ポリアクリル酸エマルジョン(PAE接着剤)は、ポリアクリル酸を主成分とする水性接着剤です。 優れた接着特性を持ち、個々の性能要件に合わせて調整することができます。 PAE接着剤は、製紙および包装、建設、木工など、さまざまな業界で使用されています。

用途別

製紙および包装が市場成長に影響を与えています。 水性接着剤は製紙および包装業界で広く使用されています。これらの接着剤は、板紙、段ボール、その他の紙素材を接着するために、パッケージ製造に使用されています。パッケージ用途には、カートンのシール、箱の製造、紙袋の製造、ラミネート加工などがあります。最も大きな金額が紙およびパッケージングセグメントで生み出されています。これは、持続可能で環境にやさしいパッケージングソリューションに対する世界的な需要の高まりによるものです。水性接着剤は、VOC排出量が少なく生分解性であることから環境にやさしいと考えられているため、パッケージングに理想的な選択肢です。耐熱性、柔軟性、接着強度に優れる水性接着剤は、包装用途に最適です。

テープやラベルには、水性接着剤が頻繁に使用されています。これらの接着剤は、接着強度と柔軟性に優れ、さまざまな表面にしっかりと接着できるため、ラベルやテープに最適です。包装用テープ、マスキングテープ、自己接着ラベル、医療用テープなどがその例です。

水性接着剤市場における主要企業の一覧

- Henkel AG and Co. KGaA

- 3M Company

- H.B. Fuller Company

- Ashland Inc.

- Avery Dennison Corporation

- Bostik SA

- Dow Inc.

- Sika AG

- Huntsman Corporation

- PPG Industries, Inc.

- BASF SE

- Akzo Nobel N.V.

水性接着剤市場のセグメンテーション

樹脂タイプ別(2021年~2033年)

- PVAエマルジョン

- PAE

- VAEエマルジョン

- SBラテックス

- PUD

- VAA

用途別(2021年~2033年)

- テープおよびラベル

- 紙およびパッケージング

- 木工

- 建築および建設

- 自動車

目次

エグゼクティブサマリー

調査範囲とセグメント

市場機会評価

市場動向

市場評価

規制の枠組み

ESG動向

世界の水性接着剤市場規模の分析

- 世界の水性接着剤市場の概要

- 樹脂の種類別

- 概要

- 樹脂の種類別金額

- PVAエマルション

- 金額別

- PAE

- 金額別

- VAEエマルション

- 金額別

- SBラテックス

- 金額別

- PUD

- 金額別

- VAA

- 金額別

- 概要

- 用途別

- 用途別

- 金額別

- テープおよびラベル

- 金額別

- 紙および包装

- 金額別

- 木工

- 金額別

- 建築および建設

- 金額別

- 自動車

- 金額別

- 用途別

北米市場分析

欧州市場分析

アジア太平洋市場分析

中東およびアフリカ市場分析

中南米市場分析

競合状況

市場関係者の評価

調査方法

付録

免責事項